首页 > 三分pk拾计划公式

|

三分pk拾计划公式

|

核心业务下滑、并购标的暴雷、业绩补偿难兑现,济民制药非公发行核准批文有点悬!

来源:梧桐树下V

济民制药(603222)非公开发行股份募集4.49亿元的申请已在2019年7月5日的发审会议上获得通过,尚在等待证监会核准批复。但笔者认为,济民制药有可能拿不到核准批文了!

先把理由简要摆出来:

公司2015年2月上市,上市后原有主营业务持续萎缩。2016年-2018年先后收购博鳌国际医院、鄂州第二医院、白水济民医院、郓城新友谊医院4家医院保营收增长。博鳌医院2018年才建成营业,预算2.75亿,实际累计投资达到3.3亿。鄂州第二医院收购第2年只完成承诺业绩的40%,白水医院收购当年只完成承诺业绩的36%,郓城医院第1年完成承诺业绩100.60%,后续2年很悬。两医院业绩补偿逾期至今未兑现。上述4家医院暴露的种种问题说明公司对标的选择、工程管理、医院管理方面都严重缺乏经验、人才。

更糟糕的是,尚待证监会核准的非公发行的募投项目正是收购第2年只完成承诺业绩39%的鄂州第二医院公司的扩建项目。鄂州市2015年至2018年每年常住人口增长缓慢,2018年末常住人口只比2017年末增加800人,其扩建项目的效益预测可能也是不靠谱的。

一、核心业务持续下滑

济民制药,全称济民健康管理股份有限公司,于2015年2月17日登陆上交所上市。上市之初,公司主营大输液和注射器、输液器的研发、生产和销售业务。

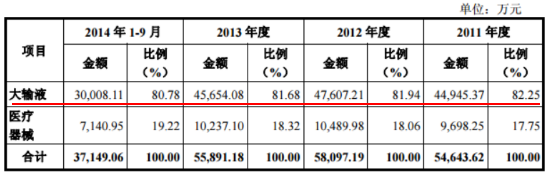

招股说明书显示,上市之前济民制药最核心的业务是大输液。

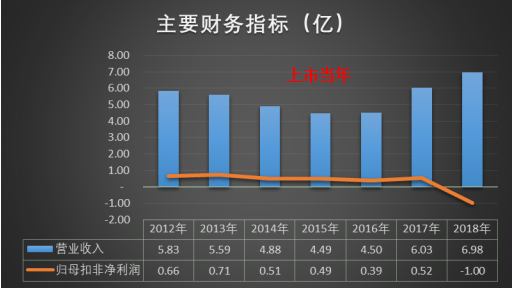

上市之后,济民制药在大输液和医疗器械的基础上,频繁收购民营医院,拓展医疗服务领域。然而,从结果上看,营收略有增长,利润却每况愈下。

如上图所示,上市之后,济民制药营业收入逐年上升,而利润却持续下降,2018年,济民制药亏损近1亿元。2019年一季度,业绩再度下滑――济民制药实现营业收入1.93亿,同比增长17.4%,实现归母扣非净利润884.18万元,下降19.09%。

业绩持续下滑的原因,在于其最核心的大输液业务的逐年减少。

自2013年起,济民制药大输液业务规模不断下降,在公司总收入中的占比也不断减少,盈利能力亦处于小幅下降趋势。

济民制药最核心的大输液业务的逐步萎缩,其背后是行业洗牌。从2014年起,大输液在应用中的监管逐步增加,产能过剩、产量下滑、规模缩小,进而引起整个行业的洗牌。在此过程中,行业龙头日渐强大,而济民制药则面临着被淘汰。

同样是以大输液起家的科伦药业(002422),其大输液业务在近几年暴增。

在科伦药业大输液业务收入逐年上升的同时,济民制药收入年年下降;毛利率方面,科伦药业逐年提升,从49.33%大涨至71.18%,而济民制药毛利率却从52.24%下降至49.19%。在规模和盈利能力两方面,济民制药的大输液业务被越甩越远。

可以说,在行业洗牌的过程中,济民制药最核心的大输液业务与行业龙头差距不断拉大,面临被淘汰的风险。

二、举债并购4家民营医院

从2016年起,济民制药开始通过收购民营医院来扩张。

2016年,收购海南博鳌中整国际医学抗衰老中心有限公司51%股权(后更名为海南济民博鳌国际医院有限公司);

2017年,收购鄂州二医院有限公司80%股权;

2018年,收购白水县济民医院有限公司60%股权和郓城新友谊医院有限公司80%股权。

通过并购,济民制药的资产规模快速增长,从2015年末的8.44亿,增加到2018年末的21.15亿,3年时间增幅达到1.5倍;在收入方面,2017年,民营医院提供的医疗服务实现营业收入1.05亿,占公司收入比重17%,2018年实现收入2.02亿,占比达到29%。

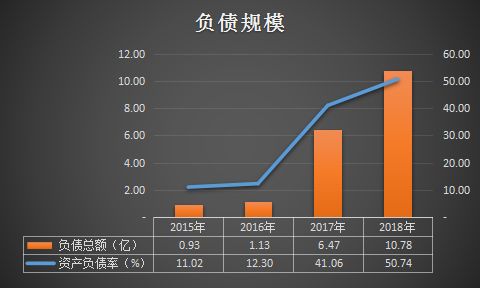

不过,并购带来的不只有资产和收入规模的增长,还有增长幅度更大的负债!

济民制药近年来的负债增幅更为明显,3年间,负债总额增长了10倍;负债率在3年里提高了近40个百分点。其原因便在于,济民制药大量通过银行举债,进行民营医院的收购。2018年末,济民制药长短期借款合计余额7.15亿,而在3年前,该数据为0。

可见,济民制药是通过杠杆来撬动对民营医院的收购业务。然而近年来济民制药业绩的持续下滑则表明,济民制药利用杠杆的收购并没有成功。

三、并购标的业绩暴雷,补偿难以兑现

济民制药在并购鄂州二医院、白水济民医院、郓城新友谊医院有限公司时,原股东均做出了业绩承诺。然而,3家医院中有2家都未能完成当年业绩承诺。

(单位:人民币万元)

济民制药在2017年并购的鄂州二医院,承诺2018年实现利润2645万,而实际利润仅为1041.78万,完成率仅39%。对于未能完成承诺业绩,年报中济民制药解释为――社保结算差异的影响。而并购形成的1.51亿商誉面临减值,2018年计提减值准备7084万元。

白水济民医院,是在2018年3月被济民制药收购的。评估报告显示,白水济民医院账面净资产9219万元,评估值为21170万元,评估增值129.64%。因此,收购白水济民医院形成商誉7047万元。

不料,溢价收购的标的在并购当年就没有能完成业绩承诺。按照约定,白水济民医院在2018年应实现不低于1725万的归母扣非净利润,而实际仅实现了629.15万,完成率仅36%。因此,7047万的商誉,在并购当年便计提了5039万的减值准备。――在并购当年便不能完成业绩承诺,商誉形成的当年便大幅度减值,这样的并购事前是否经过了必要的考察和合理的评估?并购的目的又究竟为何?

2018年,济民制药亏损1亿元,主要来自于对于鄂州二医院和白水济民医院所计提的商誉减值准备。从计提的商誉减值准备可以预见,远未能完成当年业绩承诺的两家并购标的,其后续的盈利能力也不那么被看好。

不过,不能完成业绩承诺,带来的麻烦远不止计提商誉减值。根据收购协议,若标的公司未能完成业绩承诺,其原股东则需进行业绩补偿。然而,鄂州二医院和白水济民医院原股东的业绩承诺都迟迟没有兑现。

关于鄂州二医院未能完成业绩承诺,根据协议约定,应该由原股东浙江尼尔迈特针织制衣有限公司向济民制药补偿其持有的剩下20%鄂州二医院的股权以及现金4387.08万元。2019年5月31日,济民制药和尼尔迈特公司就此事签订了补偿协议。约定在30日内办理股权的变更登记,现金补偿则等到2019年的业绩承诺期结束之后统一核算。

然而,30天过去了,股权变更却迟迟未能办理,业绩补偿至今未被兑现。2019年8月2日,公司公告称已起诉鄂州二医院公司的业绩承诺方浙江尼尔迈特公司,要求法院判决尼尔迈特公司立即将其持有的二医院有限20%的股权无偿转让与公司。

不仅如此,鄂州二医院还被卷入一宗民事诉讼中(被告),涉案金额合计1442万元,是否对上市公司产生影响,会对上市公司产生多大的影响,目前还不得而知。看来,这真不是一个省心的并购标的。

白水济民医院的业绩补偿就更麻烦了。在并购当年都未能完成业绩承诺,根据转让协议,需由原股东向济民制药补偿白水济民医院40%股权和现金1.35亿元。然而,对于此业绩补偿,原股东却表示反对,其认为在收购时的成本仅为1.26亿,而现在要补偿的金额都远大于了收购成本,认为补偿条款过于苛刻。双方多次谈判,未能就业绩补偿达成一致意见。最后,济民制药放弃业绩补偿,改为由原股东对股权进行回购,回购价款1.39亿。

回顾起来,济民制药收购的四家民营医院都不成功。最早收购的海南济民博鳌国际医院,经过几年建设,终于在2018年营业了,虽然当年的利润只有35万。鄂州二医院,业绩承诺未能完成,业绩补偿无法兑现,还面临诉讼,可谓雪上加霜。2018年刚收购来的白水济民医院,完成不了业绩承诺,又无法兑现业绩补偿,最后落得股权回购,并购成了一场空。最后剩下的郓城新友谊医院,以超过承诺业绩仅仅7.77万,而惊险闯关2018年。一般来说,刚好完成业绩承诺的,后续业绩变脸或承诺期满后业绩变脸的可能性比较大。

四、资金周转陷入困境

核心业务逐年下滑,举债并购却面临标的公司经营惨淡,承诺业绩不能完成,济民制药业绩下滑的同时,伴随着巨大的资金压力。

根据2019年一季报显示,3月末济民制药的货币资金仅为1.56亿,而面临的金融负债高达7.85亿,其中有3.93亿需要在一年内偿还。

而公司投资所需要的资金还很多。预算2.75亿的海南济民博鳌医院,累计投资已达到3.3亿,项目还未完工;预算3080万的药品研发中心项目,尚在起步阶段;预算5.3亿的鄂州二医院新院工程,累计投入了42%。简单估算,以上项目建设的资金缺口超过了2.3亿。

偿债压力、投资压力,两头挤压了济民制药的资金;而业绩下滑、应收账款增加,其经营活动对资金的贡献十分有限。济民制药正面临着巨大的资金压力。

五、非公发行募投项目效益预测靠谱吗?

公司非公开发行的议案已于2019年7月5日通过了证监会的审核。公告显示,济民制药计划非公开发行股份募集资金4.49亿,其中3.19亿元用于鄂州二医院新建项目(鄂州二医院新医院),1.3亿元偿还银行贷款。

《预案》(修订稿)披露,鄂州二医院新建工程项目(鄂州二医院新医院)建成后,将成为鄂州市城南地区唯一一家综合性医院,拥有 1000 张床位,显著改善鄂州市医疗卫生资源总量不足和医疗卫生资源布局不合理的现状,为全市人民提供更良好的医疗资源。

关于鄂州二医院新建工程项目的效益,《非公开发行股票预案》披露,预计可年实现销售收入5.338亿元,年实现净利润8525万元。

一个医院的效益,在其他条件不变的情况下,其效益取决于当地人口的增长率。当地常住人口增长越快,效益也会快速增长,常住人口增长越慢,效益增长也越慢。

笔者查阅,2015年、2016年、2017年、2018年鄂州市国民经济和社会发展统计公报,发现鄂州一个很不好的迹象:常住人口增长缓慢,2019年鄂州市常住人口可能负增长!出生人口数量持续下降!人口自然增长率持续下降!

鄂州市常住人口,从2015年的105.95万人增长到2016年的106.85万人,增加9000人。2017年末107.69万人,比2016年末只增加8400人。2018年末107.77万人,比2017年末只增加800人。按此趋势发展,2019年末鄂州市常住人口很可能比2018年末要减少了!

再看鄂州市每年新出生人口,2015年新出生15430人,2016年新出生15078人,同比下降2.28%;2017年新出生人口下降到14376人,同比下降4.66%;2018年下降幅度更大,只出生了12147人,同比下降15.51%。

再看人口自然增长率,2015年0.800%,2016年0.810%,无甚区别。2017年下降到0.770%,2018年大幅下降到0.541%。

而济民制药2019年4月25日公布的募集资金使用的可行性分析报告,披露“截至2017年底,鄂州市常住人口107.69万人,且呈不断增长的趋势”。

而鄂州市在2019年3月28日就公布了《2018年国民经济和社会发展统计公报》。

济民制药4月25日公布的《2018年度非公开发行股票募集资金使用的可行性分析报告》,只披露鄂州市2017年末常住人口,并认定常住人口“呈不断增长的趋势”,但不披露2018年末常住人员,并不披露近4年常住人口增长人数不断减少、2018年只比2017年增加800人的不利事实,有一定的误导性。

鄂州二医院2017年业绩承诺刚好完成。2018年的承诺业绩为2645万元,实际只完成1041.78万元,完成率只有39.39%,已说明鄂州二医院对业绩预测不靠谱。再加上鄂州常住人口增长缓慢,2019年有可能负增长的不利因素,笔者认为济民制药对鄂州二医院新医院的业绩预测可能很不靠谱!

六、拉升股价为非公发行顺利完成奠定基础?

济民制药于 2018 年 11 月 30 日召开董事会会议,审议通过了本次非公开发行的相关议案。本次非公开发行的定价基准为本次非公开发行的发行期首日,发行底价不低于定价基准日前20个交易日公司股票均价的90%。2018年11月30日济民制药收盘价11.64元/股,按此前20个交易日公司股票均价90%计算,济民制药本次非公开发行若获得证监会核准批文,则发行底价大约10元/股左右。

公司股票价格自2018年6月21日创下最近2年收盘新低(8.53元/股)以后,开始震荡上扬,至2019年3月6日收盘16.98元/股,不到9个月股价翻倍。3月7日一个涨停板,拉开了更快速的上涨,至8月2日收盘44.29元/股,5个月不到股价上涨161%。若从2018年11月30日收盘价11.64元/股计算,8个月时间股票价格上涨280%。按8月2日的收盘价计算,股票动态市盈率高达314倍。

而从2018年6月21日至今,公司负面新闻不断,业绩也日趋恶化。除2018年扣非亏损1亿元,2019年一季度在营收增长17.4%的情况下,扣非归母净利润还下降19.09%。

是什么支撑公司股票价格逆大盘、逆公司业绩、基本面而大涨?

笔者认为,公司目前的基本面、业绩根本不能支撑当前的股价。利益相关方拉升股价,让目前价格远高于非公发行价格,一旦拿到证监会核准批文,每股高于30元的差价可能会吸引一些投资者参与认购,从而顺利完成非公开发行,将4.49亿资金拿到手。

笔者认为,综合考虑济民制药原有主业持续萎缩,收购的4家医院1家才开业,投入建设金额远高于原定金额,2家大幅度未完成承诺业绩、1家刚好完成第一年的业绩承诺,募投项目实施主体又是未完成业绩承诺的鄂州二医院公司、鄂州常住人口又出现不利变化。济民制药有可能最终等不来证监会的核准批复。

即使济民制药拿到了证监会核准批复,考虑到公司的业绩、基本面,虽然有目前价格与发行价格30多元的差距,但合格投资者可能仍然不会来认购非公发行的股份。除非,济民制药实际控制人给投资者私下承诺保本金保最低收益。