首页 > 北京pk10玩彩技巧

|

北京pk10玩彩技巧

|

踏遍千山人未老:旅游景点类上市公司“巅峰论剑” | 风云主题

原创: 市值风云

作者 | 常山

景区旅游企业,通俗地说就是卖门票的、收过路费的,可就是这样近乎躺着赚钱的行当,仍然有企业不赚钱,甚至还亏钱。

当然,也有企业过得很滋润,每年大几亿的利润,账上趴着一堆现金。

风云君利用捡烟屁股的时间跟各位聊聊几家具有代表性的景区旅游企业。

一、收入结构简析

话说虽同是景区旅游企业,可有些是以收门票为主,有些是靠酒店业务发财,有些是演艺表演占大头,因此,要对各家进行分析就先弄明白它们的收入结构是怎么样的,哪些业务是赚钱的,哪些业务是重在参与打酱油的,进而再分类进行讨论。

(一)黄山旅游

第一章,黄山旅游(600054.SH),这名气那大了去,幼儿园大班的小朋友估计都知道。

它的上市时间更是神奇:1996年11月18日成立,时隔半年后的1997年5月6日就上市。大股东黄山旅游集团持有39.69%股份,实际控制人为黄山市国资委。

上市公司的景区位于安徽南部黄山市境内,紧邻全国旅游消费规模最大、消费能力最强的华东地区。黄山风景区面积160.60平方千米,东起黄狮,西至小岭脚,北始二龙桥,南达汤口镇,分为温泉、云谷、玉屏、北海、松谷、钓桥、浮溪、洋湖、福固九个管理区。

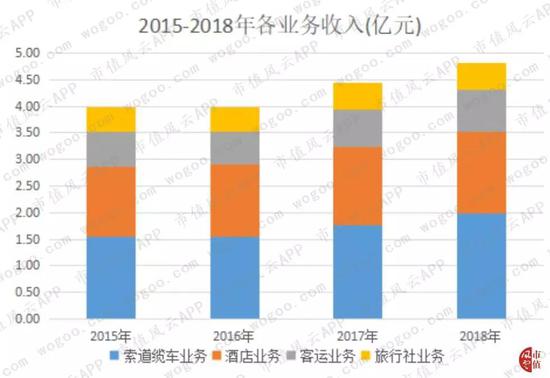

拥有“世界文化与自然遗产”和“世界地质公园”之称的黄山风景区,2018年报披露主营分为四大业务,分别是景区管理业务、索道及缆车业务、酒店业务,旅行社业务。

索道业务是该公司利润的核心板块,游客人数稳步增长。

2018年12月,杭州至黄山高铁开通运营,此次杭黄高铁的开通,大幅缩短杭州沿线前往景区的时间。

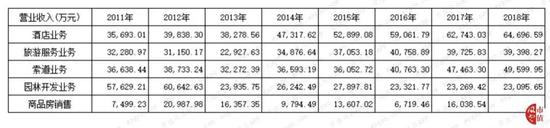

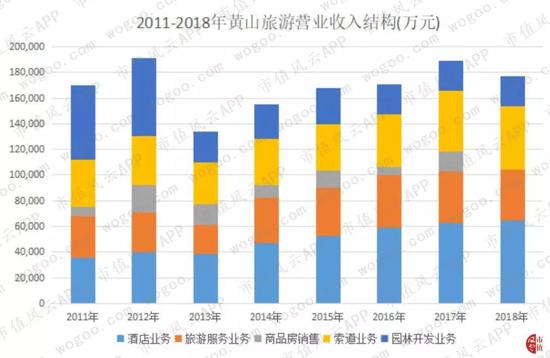

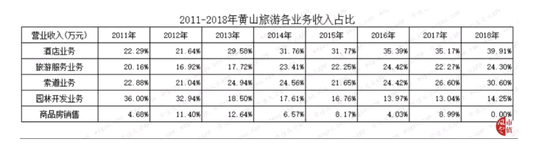

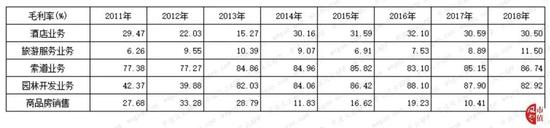

1、收入结构

黄山旅游的收入结构包括酒店业务、旅游服务、索道业务以及园林开发业务,2017年10月商品房业务从上市公司剥离。

来源:根据上市公司年报数据统计,园林开发业务即景区门票业务,旅游服务业务主要是旅行社业务。

黄山旅游的酒店业务收入呈现不断上涨趋势,2018年占比近40%;索道业务收入占比也呈现增长态势,2018年占比近1/3;其次是旅游服务(旅行社)业务,占比达1/4,但该业务的毛利率很低,不到10%;值得注意的是,园林开发业务的收入占比下滑很明显,从2011年的36%下滑到2018年的14.25%。

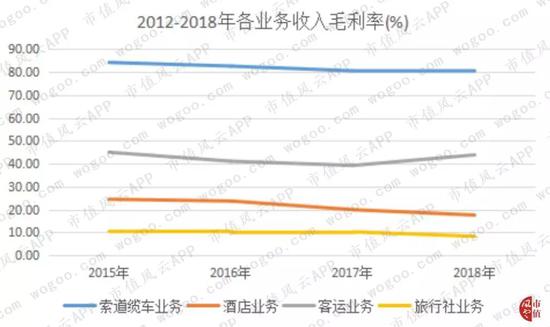

2、业务毛利率

进一步分析各业务的毛利率情况发现,索道和园林开发(景区门票)也是的毛利率非常高,2013年以来两大业务的毛利率均在80%以上,未来一个较长时期内,门票提价可能性不大,因此,这两大业务的毛利率或将维持在80%-85%的水平;黄山旅游的酒店业务毛利率较稳定,2014-2018年均保持在30%左右,酒店业务收入占比呈现增长态势,若毛利率有所提高将直接改善上市公司盈利情况。

(二)峨眉山A

第二章,峨眉山A(000888.SZ),一提这名号,估计不少老铁们心中一热,立马闪现出《倚天屠龙记》中的周芷若周大美女。

来来来,各位把流到嘴边的哈喇子擦一擦,回到我们严肃的话题。

现实中的峨眉山景区位于四川盆地西南部,面积约154平方公里,是中国四大佛教名山之一,有寺庙约26座,重要的有八大寺庙。

至于是否有美女,风云君倒不敢说,但是大和尚倒是很多。听说某某某大明星为求能躲过税务稽查曾跑去送了不少香油钱。

峨眉山A于1997年10月21日上市,截止2018年底控股股东四川峨眉山乐山大佛旅游总公司持股32.59%,实际控制人是乐山市国资委。

1996年12月6日,峨眉山乐山大佛作为文化与自然双重遗产被联合国教科文组织列入世界遗产名录。

1、收入结构

主营风景区游山门票、索道、宾馆、水电综合开发及相关旅游服务等业务。

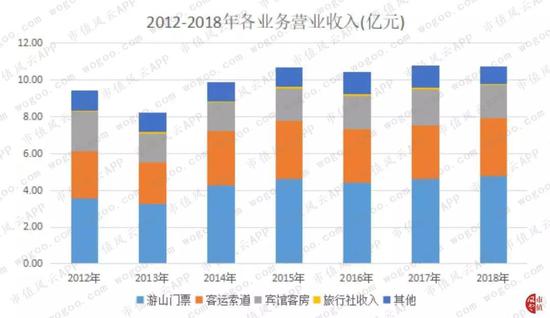

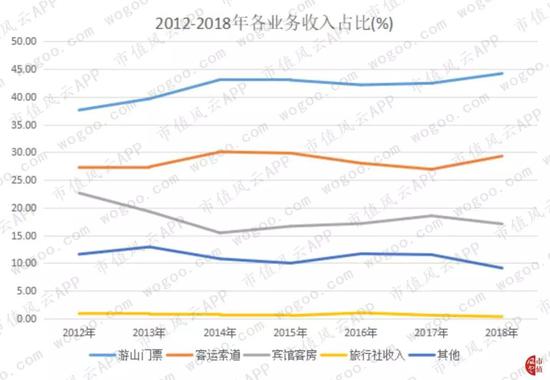

峨眉山A的主要业务是游山门票、客运索道和宾馆客房等三大块,收入占比大致分别是40%、30%、18%。最近3年,游山门票、客运索道均保持小幅增长,宾馆客房业务期间有波动,但基本保持在1.8亿元左右。

旅行社业务收入非常少,最近3年下滑明显。

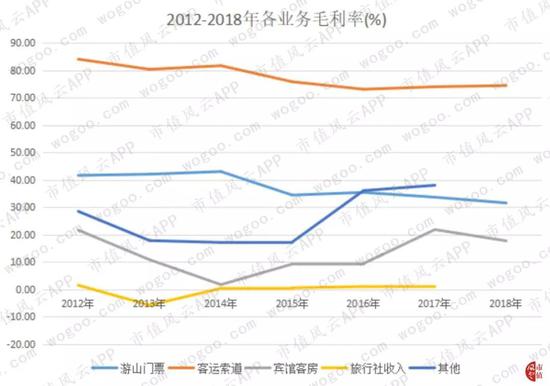

2、业务毛利率

从毛利率看,游山门票的毛利率出现小幅下滑,客运索道业务的毛利率也出现一定下滑,但整体保持74%左右的高毛利率;宾馆客房的毛利率有所提高,旅行社业务毛利率非常低。

(三)丽江旅游

第三章,丽江旅游(002033.SZ),提到丽江,估计能让不少老铁回忆起不少故事。据路边社消息,让丽江出名的除了旖旎的风景还有丽江艳遇约P(朋友)。

咳咳咳,风云君是正经人——话说有经验的小伙伴欢迎下方留言分享分享故(yan)事(yu)哦。

言归正传,丽江旅游成立于2001年,2004年8月25日上市,其主要景区是位于云南省丽江市境内的玉龙雪山群。该拥有完整的垂直带自然景观,从峰顶雪域到山脚河谷,景区具备了寒带、温带、亚热带的植被生态和景致风光,从山顶至山脚,雪域冰川、高山草甸、原始森林、雪山水景等景观。

1、收入结构

丽江旅游的业务包括雪山旅游索道、印象丽江文艺演出、酒店等,其中索道业务和印象丽江表演业务是贡献大部分营收。

整体来看,丽江旅游最近3年业务收入都出现一定下滑:索道业务在4亿元左右;印象演出下滑比较明显,从2014年峰值的2.54亿元下滑到2018年的9700万元,下滑了6成,2018年该业务的收入占比首次低于酒店业务;酒店业务在1亿元左右,较稳定,这跟路边社传闻不是很符合嘛;餐饮服务是2016年新增业务,收入非常小未能对冲印象演出收入下滑的影响。

2、业务毛利率

索道业务毛利率很高,均在84%以上,印象演出的毛利率下滑非常大,酒店业务毛利率有一定的波动,但整体保持在55%以上;新增的餐饮业务毛利率有待观察。

(四)张家界

第四章,张家界(600054.SH),貌似没啥故事,路边社的消息也不多。

1996年8月29日上市,景区位于湖南省西北部张家界市境内,地处云贵高原隆起与洞庭湖沉降区结合部。截至18年底,大股东张家界市经济发展投资集团持有27.83%股份(不含关联方持股比例),实际控制人为张家界市国资委。

张家界市旅游资源非常丰富,拥有5A级景区2个,4A级景区9个,最具特色的是张家界国家森林公园的石英砂岩峰林地貌,世界罕见。

传统意义上的张家界景区指的是武陵源风景名胜区,该风景名胜区包括张家界国家森林公园、天子山自然保护区、索溪峪自然保护区和杨家界四大景区,其中张家界国家森林公园是批准成立的中国第一个国家森林公园,1992年12月因奇特的石英砂岩大峰林被联合国列入《世界自然遗产名录》,2004年2月被列入世界地质公园。

1、收入结构

主营业务包括景区运营管理、观光车运营、环保客运运营、索道运营、酒店和旅行社等业务。张家界采用的是环保客运保护景区门票的套票方式,因此,景区门票业务收入包含在环保客运业务收入中。

与前面3家景区旅游企业有着明显不同的是,张家界的旅行社业务贡献较大收入;此外,张家界的索道业务和酒店业务收入很小。

整体看,环保客运和宝峰湖业务主要贡献的是景区门票收入,二者合计占比50%左右,旅行社也是占比逐年下滑,索道业务收入占比也逐年下滑。

2、业务毛利率

张家界的酒店业务出现连续亏损,索道业务的毛利率波动非常大。

(注,上图张国际酒店的数据)

整体了看,只有宝峰湖的业务毛利率在2018年有所恢复,环保客运的毛利率下降趋势也非常明显,旅行社的毛利率较低,索道业务毛利率大幅下滑。

补充,截止2019年3月,张家界于2016年3月投资建设的大庸古城项目主体建设已基本完成,设备已预订生产到位,核心服务项目大型民俗演艺《遇见大庸》和飞行影院已基本完成,预计将在2019年10月投入运营。

该项目运营后能否拯救营收三连降?存在不确定。

(五)桂林旅游

第五章,桂林旅游(000978.SZ),风云君当年满心期待去桂林看号称是张艺谋导演的“印象刘三姐”,结果看到是如下照片:

看不清?!

看不清就对啦!

风云君后来才明白这是要让游客去找黄牛买前排的高价票。

诶诶诶!注意,这是艺术表演别想多了,擦完哈喇子,我们继续讨论。

言归正传,本文讲的这个桂林旅游跟上面那个“印象刘三姐”没有啥关系。

桂林旅游在2000年5月18日上市,2016年3月股权变更后,海航通过桂林航旅间接持有桂林旅游16%,成为第二大股东,第一大股东仍为桂林市政府。

该公司拥有桂林地区核心旅游资源——两江四湖景区、银子岩景区、丰鱼岩景区、龙胜温泉景区、资江天门山景区、资江丹霞温泉景区的经营权,其中绝大部分是国家4A级旅游景区;近年来公司对两江四湖景区进行了改造提升,于2017年2月成功晋升国家5A级旅游景区。

该公司业务比较多,包括公路客运、车站、车辆检测、房地产、景区、酒店、游船等,最近3年的主要业务是景区、酒店、游船三大块。

1、收入结构

桂林旅游全资子公司桂林市环城水系房地产开发有限公司(以下简称“环城房地产”)从2010年承继桂林市的旧改项目福隆园的开发,但是拆迁难度非常大,在2014年将该地产开发项目转出,并一次性计入5.46亿元的营业收入及对应的利润,使得其收入在2014年表现“异常”。

来源:根据上市公司年报整理,为方便对比分析本文将漓江大瀑布饭店归为酒店业务,漓江旅游客运归为游船业务

桂林旅游的景区业务收入保持小幅增长,最近3年收入占比50%左右,酒店业务稳定在1亿元左右,占比接近2成,游船业务在最近2年恢复较快,占比超过20%。

2、业务毛利率

桂林旅游的景区业务毛利率呈现一定增长态势,保持在50%以上;酒店业务波动稍大些,毛利率间于35%-40%;游船业务毛利率在45%以上。

(六)九华旅游

第六章,九华旅游(603199.SH),系位于安徽省池州市境内九华山景区。

第八章,它是本文6家公司中上市最晚的,2015年3月26日才上市,控股股东是安徽九华山旅游集团,截止2018年底持股比例32.63%,实际控制人是九华山国资委。

与其他5家公司相比,九华山的名气稍微小些,但是它也是首批国家级风景名胜区、首批中国国家自然与文化双遗产、国家地质公园,也是中国佛教四大名山之一。

九华山风景区规划面积120平方公里,保护面积174平方公里,划分为11个景区。截止2015年底,景区对外开放仅12平方公里。

1、收入结构

根据当地政府物价局通知,2011年9月15日起,九华山风景区正式开始实施“两票分离”:门票由九华山管委会单独销售,客运票由客运公司单独销售。上市公司不是九华山景区门票的缴收主体,因此,九华旅游也是本文6家公司中唯一没有景区门票业务收入的企业(丽江旅游的门票包含在套票价格内)。

九华旅游的业务包括酒店、索道缆车、旅游客运、旅行社等。

整体来看,九华旅游的收入保持小幅增长。索道缆车业务是九华旅游业务收入中占比最大的板块,2018年接近2亿元;酒店业务也保持小幅增长,收入占比3成左右;客运业务占比1/6左右。

2、业务毛利率

从业务板块的毛利率看,索道缆车业务毛利率很高,均在80%以上;酒店业务的毛利率出现小幅下滑;客运业务毛利率波动较大,整体在40%左右;旅行社业务毛利率较低,2018年首次跌破10%。

综合本部分对6家景区旅游企业收入结构及业务毛利率的分析,发现各家公司的优劣势比较明显,风云君做了个简图,如下:

二、主要经营数据比较

上文从收入结构及对应业务的毛利率进行分析发现,景区门票和索道业务是景区旅游企业主要的收入来源,本部分从游客数量、门票收入情况以及客单价对这两大业务进行比较分析,甄别出王者和青铜。

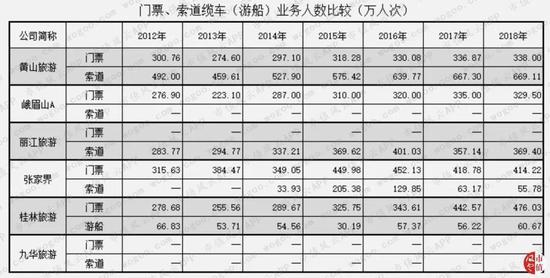

(一)景区门票经营情况

经营数据比较主要从游客数量、客单价等方面比较。

1、景区门票游客人数比较

根据上市公司年报披露的景区数据整理,本部分只分析景区数据,上市公司旗下的酒店、旅行社、汽运等非景区数据不做比较。

来源:根据上市公司年报数据整理,注,张家界门票游客数据仅包括环保客运和宝峰湖,桂林旅游包括两江四湖、银子岩、丰鱼岩、龙胜温泉、贺州温泉、资江丹霞景区、丹霞温泉等景区;丽江旅游、九华旅游为披露相关数据

从上图表不难看出,2012-2018年,桂林旅游的门票游客逐年增长,2018年达到476万人次的峰值;其次是张家界,其峰值出现在2016年452万人次;2014年以来,黄山旅游和峨眉山A的门票游客数相差不大,最近3年分别稳定在335万、330万左右。

从上文已经知道,桂林旅游的营业收入少于另外3家公司,那么,单看景区收入是否也是如此呢?继续看下文。

2、景区门票收入比较

来源:根据上市公司年报数据整理,注,张家界门票游客数据仅包括环保客运和宝峰湖,桂林旅游包括两江四湖、银子岩、丰鱼岩、龙胜温泉、贺州温泉、资江丹霞景区、丹霞温泉等景区;丽江旅游、九华旅游为披露相关数据

从景区收入来看,最高的是峨眉山A,其次是桂林旅游,第三和第四比较接近(2018年),分别是张家界和黄山旅游。

一个比较有意思的现象,从第一部分的比较已经知道,黄山旅游的营业收入最高,但是,其景区收入在4家公司中却是比较低的(2018年最低),最近3年稳定在2.3亿元附近;2018年与黄山旅游景区门票收入相当的是张家界,该公司最近3年的门票收入出现小幅下滑;

与张家界门票收入小幅下滑刚好相反的是峨眉山A,其景区收入自2013年以来是4家公司中最高的,最近3年保持小幅增长(增速4%左右),并且是唯一一家超过4亿元规模的公司;

桂林旅游的景区门票收入与其景区游客数量一样,最近3年均出现小幅增长。

结合上文的数据,黄山旅游与峨眉山A的景区游客数量相当,但后者的景区收入却大幅超过前者,说明后者的客单价大幅高于后者;2018,桂林旅游的游客数量最多,但是景区门票收入却低于峨眉山,显然,桂林旅游的景区客单价并不高。继续看下文。

3、景区门票客单价

从客单价看,峨眉山A的客单价最高,2012-2018年均接近140元/人次,且客单价比较坚挺;

景区游客数最多,门票收入排第二的桂林旅游的客单价仅是59.33元/人次,仅相当于峨眉山A的40%,并且金额看,桂林旅游的客单价呈现下降趋势,从2012年的73.62元/人次下降至2018年的59.33元/人次,降幅近20%;

黄山旅游的景区门票客单价也出现明显的下降趋势,从2012年的201.63元/人次下降到2018年的68.33元/人次,下降了2/3;

张家界的景区门票客单价在2018年再次跌破60元/人次,为57.38元/人次,整体看,张家界景区门票客单价也呈现一定的下降趋势。

除了景区门票外,与景区密切关联且毛利率很高的还有索道缆车(游船)业务。

4、景区门票毛利率比较

通过比较发现,黄山旅游的景区门票大幅高于另外3家旅游企业;比较有意思的是,张家界和峨眉山A的门票业务毛利率均出现不同程度的下滑,但桂林旅游的毛利率却是小幅增长。峨眉山A客单价140元左右的景区门票毛利率却远不及黄山旅游客单价70元左右的毛利率,据此测算,如果黄山旅游的客单价上涨,那么毛利率或将继续上涨。

(二)景区索道缆车(游船)经营情况

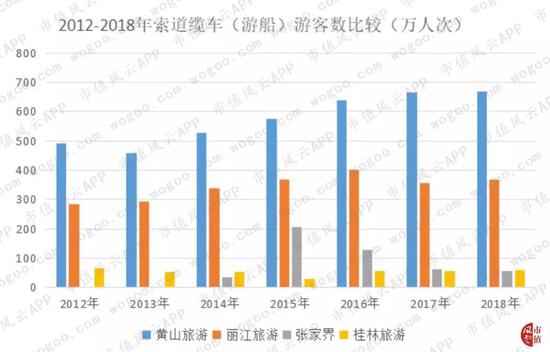

1、索道缆车(游船)游客数比较

索道缆车(游船)业务的毛利率高于景区门票的毛利率,因此,前者的游客数越多,对公司整体收入的贡献也就越大。见下方表格:

(来源:根据上市公司年报数据整理,桂林旅游为漓江游船经营数据)

从上方可以清晰看出,黄山旅游的索道业务的游客数量对多,并且保持稳定的增长态势;丽江旅游的索道的游客数也比较多,但400万人次/年似乎就到了天花板;张家界的索道游客数量波动非常大;桂林旅游的游船的游客数在2015年触底后,最近3年快速回复,但60万似乎也是其接待能力的天花板。

2、索道(游船)收入比较

整体看,除了丽江旅游和张家界,其他4家公司的索道缆车(游船)业务收入均保持增长态势;黄山旅游的索道业务收入最高,其次是丽江旅游,但最近两年有所下滑;张家界的索道业务下滑非常明显;九华旅游的索道业务收入增长较快。

3、索道缆车(游船)客单价比较

从客单价来,在4家公司中桂林旅游的游船业务客单价最高,并且最近3年得到较快恢复;丽江旅游的客单价在105元/人次左右,但是最近3年有所下滑;最近3年黄山旅游的索道业务客单价比较稳定,在74元/人次左右;在4家公司这,张家界的索道业务客单价最低,63元/人次左右,最近3年出现小幅波动。

黄山旅游索道业务收入远大于其门票业务收入,客单价虽不是最高,但游客人数最多;丽江旅游的索道业务收入排第二,客单价也是第二,但最近3年有下降趋势;桂林旅游的游船业务客单价虽是最高,但游客接待量天花板明显;张家界的索道业务的游客人数下滑明显,直接导致索道业务收入下滑,客单价也是4家公司中最低的。

4、索道缆车(游船)毛利率比较

通过比较索道(游船)业务毛利率发现,黄山旅游、丽江旅游和九华旅游三者的毛利率相差不大,峨眉山A的索道业务毛利率略微低于前面三家公司,值得注意的是,黄山旅游收到业务的客单价在74元左右,与丽江旅游105元左右的客单价相比,仍有40%的空间;桂林旅游的游船业务毛利率明显低于除张家界以外的4家公司,桂林旅游的客单价最高,但是其毛利率却不是最高的。

看来索道、游船这门生意有讲究啊!

风云君再啰嗦几句,索道业务其中一块成本是固定资产折旧:

黄山旅游的索道设备年折旧率4.85%-6.47%;

峨眉山A的索道设备年折旧率6.33%;

丽江旅游的运输设备年折旧率6.3%-9.5%;

张家界机器设备年折旧率9.50%-10.00%,运输工具年折旧率4.75%-20.00%;

桂林旅游机器设备年折旧率15.83%-4.75%,运输工具年折旧率12.5%-6.67%;

九华旅游索道缆车设备年折旧率6.33%-6.47%。

相关设备折旧完成后,将释放部分利润,感兴趣的小伙伴自行测算吧。

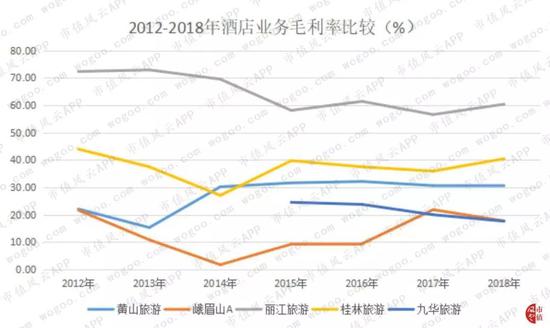

(三)酒店与旅行社毛利率比较

1、酒店业务毛利率比较

酒店业务是景区旅游的延伸,也是企业增加景区附加值的主要方式,更是体现景区旅游企业的游客转化能力的重要渠道。

通过上文知道,黄山旅游的酒店业务收入占其营业收入的4成,形成鲜明对比是张家界的酒店业务收入仅占其营业收入的3%,二者比较起来,高低立现。

张家界酒店业务连续亏损,不纳入比较。

通过比较发现,酒店业务中丽江旅游的毛利率最高,其次是桂林旅游,黄山旅游排第三,九华旅游和峨眉山的酒店业务毛利率较低。

2、旅行社业务毛利率比较

整体看,旅行社业务的毛利率普遍很低,基本不超过10%,但是该项业务是各大景区旅游企业揽客的重要触角,不能缺,甚至赔钱也得干。

比较的4家公司中,黄山旅游的旅行社业务毛利率最高,但仅维持在10%左右;九华旅游的毛利率也在10%左右,但2018年有所下滑,与前者刚好相反的是张家界,后者的毛利率在2018年出现增长,接近10%;峨眉山A的旅行社业务毛利率长期都是非常低,没超过2%。

(四)旅游景区:索道业务很关键

再看游山门票与索道缆车(游船)的游客人数比较情况,见下表:

从上方图表注意到,2012-2018年黄山旅游的索道人数基本是门票人数的2倍,整体看,索道游客人数增速要略高于门票游客人数的增速,说明黄山旅游将入景区游客转化为索道游客,转化率非常高;与黄山旅游相反的是张家界,后者的索道业务在2014年下半年才开始运营,但正是运营后索道的游客人数均比门票游客少很多,最近3年出现明显下滑;桂林旅游的游船人数也是大幅小于门票游客数量。

再看景区门票与索道缆车(游船)收入比较。

最近3年,黄山旅游的门票收入均在2.3亿元左右,甚至是小幅回落,但是索道业务收入小幅增长,2018年创新高达4.96亿元,后者是前者的2倍左右;峨眉山的门票收入稳定在4.5亿元左右,索道业务收入稳定在3亿元左右;张家界的门票收入出现明显下滑,索道业务收入也同步下滑;桂林旅游的游船业务收入与门票收入同步较快增长;

结合第一部分营业收入和净利润的比较,黄山旅游的营业收入和净利润均大幅超过另外5家公司,索道业务贡献很大,甚至可以理解为“得索道者得天下”。

看完风云君这票文章的老板们会不会也想着找个有山有水大长腿的地方架个索道或缆车卖门票?

结合本部分内容,提问:游客数多、客单价高盈利情况就一定好吗?比如桂林旅游。没有门票业务收入的九华旅游的盈利是最差的吗?

三、营业收入及利润比较

从收入结构分析,然后展开就景区门票和索道缆车(游船)业务进行比较分析,对6家景区旅游企业的收入规模已经有了基本认识,但是,如果简单地以景区门票(游客数量)或客单价来判断企业的盈利情况,那就错了。

本部分的营业收入、净利润以及扣非净利润的分析

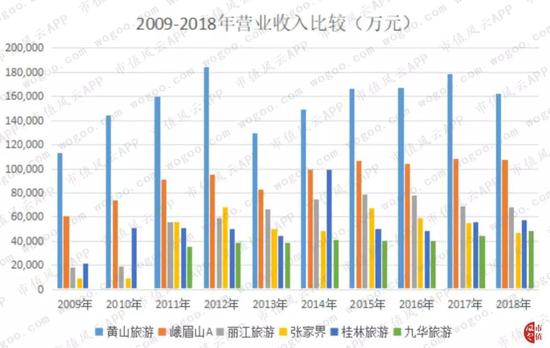

1、营业收入比较

整体来看,黄山旅游和峨眉山A收入规模分列第一二,并且2018年的营业收入都是超过10亿级别,第三到第六收入规模4-7亿元区间。

受淡旺季时间固定以及接待能力等综合因素影响,旅游景点企业的收入规模存在明显的天花板,本文的6家公司的收入天花板也非常明显,依次是黄山旅游是18亿元左右,峨眉山A是11亿元左右,丽江旅游是8亿元左右,张家界是6.5亿元左右,桂林旅游是6亿元左右,九华旅游是5亿元左右。

值得注意的是,2013年景点6家公司的营业收入都出现下滑,而随后的2014-2018年均得到恢复。说明6家旅游景点企业的营收恢复能力较强,营收较稳定。

整体而言,旅游景点企业呈现“收入天花板明显、营收较稳定”的特征,再来看看它们的净利润是否也呈现类似特征。

2、净利润比较

从净利润上看,黄山旅游是绝对的王者,营业收入增长趋势非常好(不考虑2013年情况),且其2018年净利润是峨眉山A的3倍——前者的营业收入仅是后者的1.5倍。

此外,营业收入排第三的丽江旅游的净利润自2011-2017年均超过营业收入排第二的峨眉山A,显然,丽江旅游的盈利能力要强于峨眉山A。

峨眉山的净利润相对较稳定,2012-2018年基本处于1.7-2.1亿元之间(不考虑2013年情况);张家界的净利润波动较大,2015年达到1.14亿元峰值后,最近3年连续大幅下滑;桂林旅游的净利润波动也很大,其营业收入高于九华旅游,但净利润却低于后者;九华旅游的净利润整体呈现上升趋势。

净利润整体的情况是,黄山旅游遥遥领先,丽江旅游高于峨眉山A,张家界与桂林旅游波动非常大,九华旅游的净利润高于桂林旅游,再来看看扣非净利润的情况。

3、扣非净利润比较

从扣非净利润看:

黄山旅游虽然领先另外5家公司,但其扣非净利润在3.5亿元附近遇到明显天花板;

峨眉山A的扣非净利润天花板在2亿元附近,2018年峨眉山A与丽江旅游相当,前者扣非净利润波动性大于后者;

丽江旅游整体呈现增长趋势,但天花板也比较明显,在2.1亿元附近;

张家界的扣非净利润整体波动性非常大,最近两年处于恢复中;

桂林旅游的扣非净利润小于九华旅游,且桂林旅游的波动性也很大;

九华旅游的扣非净利润与净利润均出现小幅增长趋势。

扣非净利润整体的情况,黄山旅游继续领先,但天花板明显;峨眉山A的波动性大于丽江旅游,张家界触底恢复中,整体波动性较大,桂林旅游最近两年快速恢复,波动性整体较大,九华旅游保持稳步增长,且2011年以来扣非净利润超过桂林旅游。

结合第一、二部分的分析,不难发现桂林旅游的业务结构不错,门票、游船、酒店等业务的客单价都挺高,毛利率也不错,至少不垫底,但为什么它的净利润、扣非净利润就那么差呢?

此外,从营收规模看,峨眉山A与黄山旅游相差不是很大,但是为什么净利润会相差两三倍呢?

问题的关键在成本费用上......

风云君要去给老板们代客停车啦,等发工资,计划去趟丽江。

别误会哦,风云君可是正经人,绝对是去旅游,单纯地旅游!