��ҳ > 北京pk10两码在线计划

|

北京pk10两码在线计划

|

̤��ǧɽ��δ�ϣ����ξ��������й�˾���۷��۽��� | ��������

ԭ���� ��ֵ����

���� | ��ɽ

����������ҵ��ͨ��˵��������Ʊ�ġ��չ�·�ѵģ��ɾ���������������Ǯ���е�����Ȼ����ҵ��Ǯ����������Ǯ��

��Ȼ��Ҳ����ҵ���ú�����ÿ����ڵ���������ſ��һ���ֽ�

���ƾ����ü���ƨ�ɵ�ʱ�����λ���ļ��Ҿ��д����Եľ���������ҵ��

һ������ṹ����

��˵��ͬ�Ǿ���������ҵ������Щ��������ƱΪ������Щ�ǿ��Ƶ�ҵ�ƣ���Щ�����ձ���ռ��ͷ����ˣ�Ҫ�Ը��ҽ��з�������Ū�������ǵ�����ṹ����ô���ģ���Щҵ����Ǯ�ģ���Щҵ�������ڲ�����͵ģ������ٷ���������ۡ�

��һ����ɽ����

��һ�£���ɽ���Σ�600054.SH�����������Ǵ���ȥ��������С���ѹ��ƶ�֪����

��������ʱ��������棺1996��11��18�ճ�����ʱ��������1997��5��6�վ����С���ɶ���ɽ���μ��ų���39.69%�ɷݣ�ʵ�ʿ�����Ϊ��ɽ�й���ί��

���й�˾�ľ���λ�ڰ����ϲ���ɽ�о��ڣ�����ȫ���������ѹ�ģ�������������ǿ�Ļ�����������ɽ�羰�����160.60ƽ��ǧ�ף������ʨ������С��ţ���ʼ�����ţ��ϴ�������Ϊ��Ȫ���ƹȡ��������������ɹȡ����š���Ϫ����������̾Ÿ���������

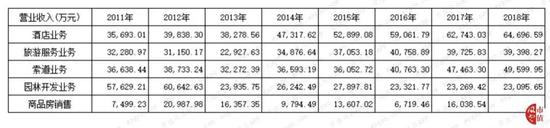

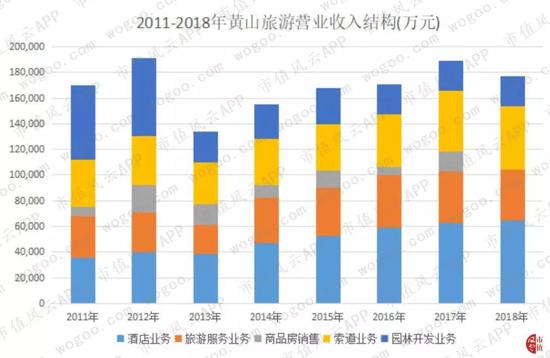

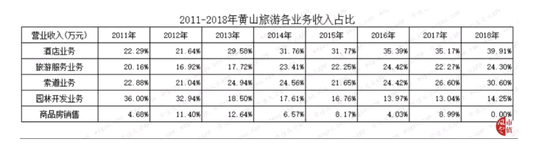

ӵ�С������Ļ�����Ȼ�Ų����͡�������ʹ���֮�ƵĻ�ɽ�羰����2018�걨��¶��Ӫ��Ϊ�Ĵ�ҵ�ֱ��Ǿ�������ҵ���������³�ҵ�Ƶ�ҵ��������ҵ��

����ҵ���Ǹù�˾����ĺ��İ�飬�ο������Ȳ�������

2018��12�£���������ɽ������ͨ��Ӫ���˴κ��Ƹ����Ŀ�ͨ��������̺�������ǰ��������ʱ�䡣

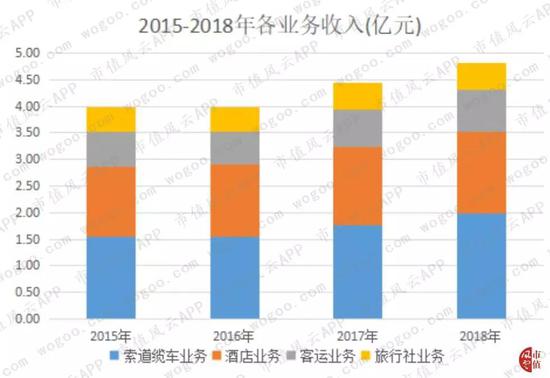

1������ṹ

��ɽ���ε�����ṹ�����Ƶ�ҵ�����η�������ҵ���Լ��ֿ���ҵ��2017��10����Ʒ��ҵ������й�˾���롣

��Դ���������й�˾�걨����ͳ�ƣ��ֿ���ҵ������Ʊҵ�����η���ҵ����Ҫ��������ҵ��

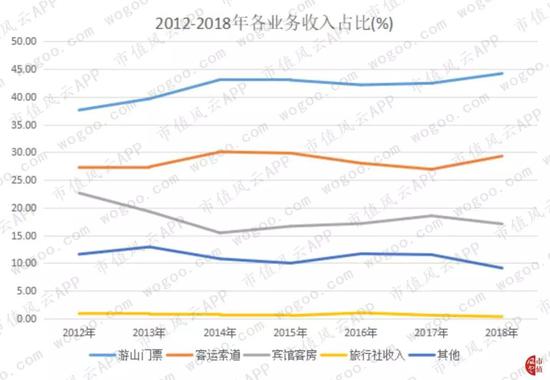

��ɽ���εľƵ�ҵ��������ֲ����������ƣ�2018��ռ�Ƚ�40%������ҵ������ռ��Ҳ��������̬�ƣ�2018��ռ�Ƚ�1/3����������η��������磩ҵ��ռ�ȴ�1/4������ҵ���ë���ʺܵͣ�����10%��ֵ��ע����ǣ��ֿ���ҵ�������ռ���»������ԣ���2011���36%�»���2018���14.25%��

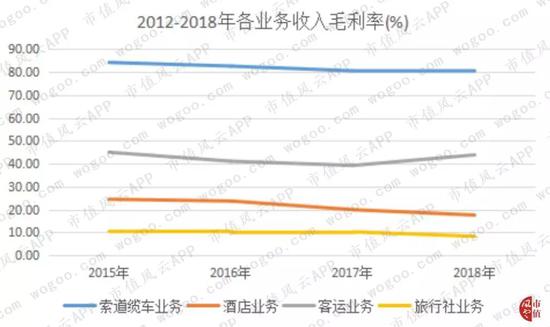

2��ҵ��ë����

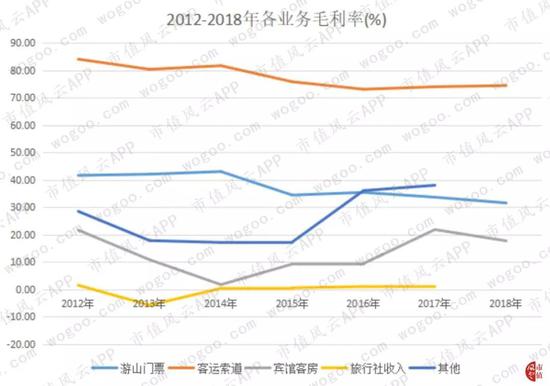

��һ��������ҵ���ë����������֣��������ֿ�����������Ʊ��Ҳ�ǵ�ë���ʷdz��ߣ�2013����������ҵ���ë���ʾ���80%���ϣ�δ��һ���ϳ�ʱ���ڣ���Ʊ��ۿ����Բ�����ˣ�������ҵ���ë���ʻ�ά����80%-85%��ˮƽ����ɽ���εľƵ�ҵ��ë���ʽ��ȶ���2014-2018���������30%���ң��Ƶ�ҵ������ռ�ȳ�������̬�ƣ���ë����������߽�ֱ�Ӹ������й�˾ӯ�������

��������üɽA

�ڶ��£���üɽA��000888.SZ����һ�������ţ����Ʋ�������������һ�ȣ��������ֳ������������ǡ��е��������ܴ���Ů��

����������λ��������ߵĹ����Ӳ�һ�����ص���������Ļ��⡣

��ʵ�еĶ�üɽ����λ���Ĵ�������ϲ������Լ154ƽ��������й��Ĵ�����ɽ֮һ��������Լ26������Ҫ���а˴�������

�����Ƿ�����Ů�����ƾ�������˵�����Ǵ���е��Ǻܶࡣ��˵ijijij������Ϊ���ܶ��˰���������ȥ���˲�������Ǯ��

��üɽA��1997��10��21�����У���ֹ2018��عɹɶ��Ĵ���üɽ��ɽ��������ܹ�˾�ֹ�32.59%��ʵ�ʿ���������ɽ�й���ί��

1996��12��6�գ���üɽ��ɽ�����Ϊ�Ļ�����Ȼ˫���Ų������Ϲ��̿�����֯���������Ų���¼��

1������ṹ

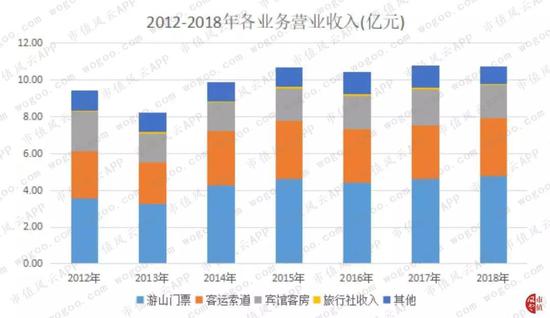

��Ӫ�羰����ɽ��Ʊ�����������ݡ�ˮ���ۺϿ�����������η����ҵ��

��üɽA����Ҫҵ������ɽ��Ʊ�����������ͱ��ݿͷ�������飬����ռ�ȴ��·ֱ���40%��30%��18%�����3�꣬��ɽ��Ʊ����������������С�����������ݿͷ�ҵ���ڼ��в�����������������1.8��Ԫ���ҡ�

������ҵ������dz��٣����3���»����ԡ�

2��ҵ��ë����

��ë���ʿ�����ɽ��Ʊ��ë���ʳ���С���»�����������ҵ���ë����Ҳ����һ���»��������屣��74%���ҵĸ�ë���ʣ����ݿͷ���ë����������ߣ�������ҵ��ë���ʷdz��͡�

��������������

�����£��������Σ�002033.SZ�����ᵽ�������������ò��������������ٹ��¡���·������Ϣ�������������ij����컵ķ羰������������ԼP�����ѣ���

�ȿȿȣ����ƾ��������ˡ�����˵�о����С��黶ӭ�·����Է��������ʣ�yan���£�yu��Ŷ��

�Թ��������������γ�����2001�꣬2004��8��25�����У�����Ҫ������λ������ʡ�����о��ڵ�����ѩɽȺ����ӵ�������Ĵ�ֱ����Ȼ���ۣ��ӷ嶥ѩ��ɽ�źӹȣ������߱��˺������´������ȴ���ֲ����̬�;��·�⣬��ɽ����ɽ�ţ�ѩ���������ɽ�ݵ顢ԭʼɭ�֡�ѩɽˮ���Ⱦ��ۡ�

1������ṹ

�������ε�ҵ�����ѩɽ����������ӡ�����������ݳ����Ƶ�ȣ���������ҵ���ӡ����������ҵ���ǹ��״�Ӫ�ա�

���������������������3��ҵ�����붼����һ���»�������ҵ����4��Ԫ���ң�ӡ���ݳ��»��Ƚ����ԣ���2014���ֵ��2.54��Ԫ�»���2018���9700��Ԫ���»���6�ɣ�2018���ҵ�������ռ���״ε��ھƵ�ҵ�Ƶ�ҵ����1��Ԫ���ң����ȶ������·���紫�Ų��Ǻܷ��������������2016������ҵ������dz�Сδ�ܶԳ�ӡ���ݳ������»���Ӱ�졣

2��ҵ��ë����

����ҵ��ë���ʺܸߣ�����84%���ϣ�ӡ���ݳ���ë�����»��dz��Ƶ�ҵ��ë������һ���IJ����������屣����55%���ϣ������IJ���ҵ��ë�����д��۲졣

���ģ��żҽ�

�����£��żҽ磨600054.SH����ò��ûɶ���£�·�������ϢҲ���ࡣ

1996��8��29�����У�����λ�ں���ʡ�������żҽ��о��ڣ��ش��ƹ��ԭ¡���붴ͥ����������ϲ�������18��ף���ɶ��żҽ��о��÷�չͶ�ʼ��ų���27.83%�ɷݣ������������ֹɱ�������ʵ�ʿ�����Ϊ�żҽ��й���ί��

�żҽ���������Դ�dz��ḻ��ӵ��5A������2����4A������9���������ɫ�����żҽ����ɭ�ֹ���ʯӢɰ�ҷ��ֵ�ò�����纱����

��ͳ�����ϵ��żҽ羰��ָ��������Դ�羰��ʤ�����÷羰��ʤ�������żҽ����ɭ�ֹ�������ɽ��Ȼ����������Ϫ����Ȼ����������ҽ��Ĵ����������żҽ����ɭ�ֹ������������й���һ������ɭ�ֹ���1992��12�������ص�ʯӢɰ�Ҵ���ֱ����Ϲ����롶������Ȼ�Ų���¼����2004��2�±�����������ʹ���

1������ṹ

��Ӫҵ�����������Ӫ�������۹��Ӫ������������Ӫ��������Ӫ���Ƶ���������ҵ���żҽ���õ��ǻ������˱���������Ʊ����Ʊ��ʽ����ˣ�������Ʊҵ����������ڻ�������ҵ�������С�

��ǰ��3�Ҿ���������ҵ�������Բ�ͬ���ǣ��żҽ��������ҵ���ϴ����룻���⣬�żҽ������ҵ��;Ƶ�ҵ�������С��

���忴���������˺ͱ����ҵ����Ҫ�����Ǿ�����Ʊ���룬���ߺϼ�ռ��50%���ң�������Ҳ��ռ�������»�������ҵ������ռ��Ҳ�����»���

2��ҵ��ë����

�żҽ�ľƵ�ҵ�����������������ҵ���ë���ʲ����dz���

��ע����ͼ�Ź��ʾƵ�����ݣ�

�����˿���ֻ�б������ҵ��ë������2018�������ָ����������˵�ë�����½�����Ҳ�dz����ԣ��������ë���ʽϵͣ�����ҵ��ë���ʴ���»���

���䣬��ֹ2019��3�£��żҽ���2016��3��Ͷ�ʽ���Ĵ�ӹ�ų���Ŀ���彨���ѻ�����ɣ��豸��Ԥ��������λ�����ķ�����Ŀ�����������ա�������ӹ���ͷ���ӰԺ�ѻ�����ɣ�Ԥ�ƽ���2019��10��Ͷ����Ӫ��

����Ŀ��Ӫ���ܷ�����Ӫ�������������ڲ�ȷ����

���壩��������

�����£��������Σ�000978.SZ�������ƾ����������ڴ�ȥ���ֿ��ų�������ı���ݵġ�ӡ�������㡱�����������������Ƭ��

�����壿��

������Ͷ�����

���ƾ���������������Ҫ���ο�ȥ�һ�ţ��ǰ�ŵĸ�Ʊ��

��������ע�⣬�����������ݱ�����ˣ���������ӣ����Ǽ������ۡ�

�Թ����������Ľ�������������θ������Ǹ���ӡ�������㡱û��ɶ��ϵ��

����������2000��5��18�����У�2016��3�¹�Ȩ�������ͨ�����ֺ��ü�ӳ��й�������16%����Ϊ�ڶ���ɶ�����һ��ɶ���Ϊ������������

�ù�˾ӵ�й��ֵ�������������Դ���������ĺ������������Ҿ����������Ҿ�������ʤ��Ȫ�������ʽ�����ɽ�������ʽ���ϼ��Ȫ�����ľ�ӪȨ�����о����ǹ���4A�����ξ�������������˾�������ĺ����������˸�����������2017��2�³ɹ���������5A�����ξ�����

�ù�˾ҵ��Ƚ϶࣬������·���ˡ���վ��������⡢���ز����������Ƶꡢ�δ��ȣ����3�����Ҫҵ���Ǿ������Ƶꡢ�δ�����顣

1������ṹ

��������ȫ���ӹ�˾�����л���ˮϵ���ز���������˾�����¼�ơ����Ƿ��ز�������2010��м̹����еľɸ���Ŀ��¡�Ŀ��������Dz�Ǩ�Ѷȷdz�����2014�꽫�õز�������Ŀת������һ���Լ���5.46��Ԫ��Ӫҵ���뼰��Ӧ������ʹ����������2014����֡��쳣����

��Դ���������й�˾�걨������Ϊ����Աȷ������Ľ��콭���ٲ������Ϊ�Ƶ�ҵ���콭���ο��˹�Ϊ�δ�ҵ��

�������εľ���ҵ�����뱣��С�����������3������ռ��50%���ң��Ƶ�ҵ���ȶ���1��Ԫ���ң�ռ�Ƚӽ�2�ɣ��δ�ҵ�������2��ָ��Ͽ죬ռ�ȳ���20%��

2��ҵ��ë����

�������εľ���ҵ��ë���ʳ���һ������̬�ƣ�������50%���ϣ��Ƶ�ҵ���Դ�Щ��ë���ʼ���35%-40%���δ�ҵ��ë������45%���ϡ�

�������Ż�����

�����£��Ż����Σ�603199.SH����ϵλ�ڰ���ʡ�����о��ھŻ�ɽ������

�ڰ��£����DZ���6�ҹ�˾�����������ģ�2015��3��26�ղ����У��عɹɶ��ǰ��վŻ�ɽ���μ��ţ���ֹ2018��׳ֹɱ���32.63%��ʵ�ʿ������ǾŻ�ɽ����ί��

������5�ҹ�˾��ȣ��Ż�ɽ��������СЩ��������Ҳ���������Ҽ��羰��ʤ���������й�������Ȼ���Ļ�˫�Ų������ҵ��ʹ���Ҳ���й�����Ĵ���ɽ֮һ��

�Ż�ɽ�羰���滮���120ƽ������������174ƽ���������Ϊ11����������ֹ2015��ף���������Ž�12ƽ�����

1������ṹ

���ݵ���������۾�֪ͨ��2011��9��15���𣬾Ż�ɽ�羰����ʽ��ʼʵʩ����Ʊ���롱����Ʊ�ɾŻ�ɽ��ί�ᵥ�����ۣ�����Ʊ�ɿ��˹�˾�������ۡ����й�˾���ǾŻ�ɽ������Ʊ�Ľ������壬��ˣ��Ż�����Ҳ�DZ���6�ҹ�˾��Ψһû�о�����Ʊҵ���������ҵ���������ε���Ʊ��������Ʊ�۸��ڣ���

�Ż����ε�ҵ������Ƶꡢ�����³������ο��ˡ�������ȡ�

�����������Ż����ε����뱣��С�������������³�ҵ���ǾŻ�����ҵ��������ռ�����İ�飬2018��ӽ�2��Ԫ���Ƶ�ҵ��Ҳ����С������������ռ��3�����ң�����ҵ��ռ��1/6���ҡ�

2��ҵ��ë����

��ҵ�����ë���ʿ��������³�ҵ��ë���ʺܸߣ�����80%���ϣ��Ƶ�ҵ���ë���ʳ���С���»�������ҵ��ë���ʲ����ϴ�������40%���ң�������ҵ��ë���ʽϵͣ�2018���״ε���10%��

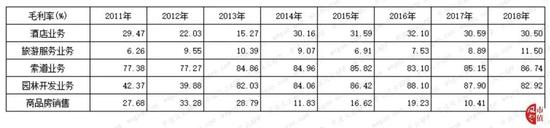

�ۺϱ����ֶ�6�Ҿ���������ҵ����ṹ��ҵ��ë���ʵķ��������ָ��ҹ�˾�������ƱȽ����ԣ����ƾ����˸���ͼ�����£�

������Ҫ��Ӫ���ݱȽ�

���Ĵ�����ṹ����Ӧҵ���ë���ʽ��з������֣�������Ʊ������ҵ���Ǿ���������ҵ��Ҫ��������Դ�������ִ��ο���������Ʊ��������Լ��͵��۶�������ҵ����бȽϷ������������ߺ���ͭ��

��һ��������Ʊ��Ӫ���

��Ӫ���ݱȽ���Ҫ���ο��������͵��۵ȷ���Ƚϡ�

1��������Ʊ�ο������Ƚ�

�������й�˾�걨��¶�ľ�������������������ֻ�����������ݣ����й�˾���µľƵꡢ�����硢���˵ȷǾ������ݲ����Ƚϡ�

��Դ���������й�˾�걨����������ע���żҽ���Ʊ�ο����ݽ������������˺ͱ�������������ΰ��������ĺ��������ҡ������ҡ���ʤ��Ȫ��������Ȫ���ʽ���ϼ��������ϼ��Ȫ�Ⱦ������������Ρ��Ż�����Ϊ��¶�������

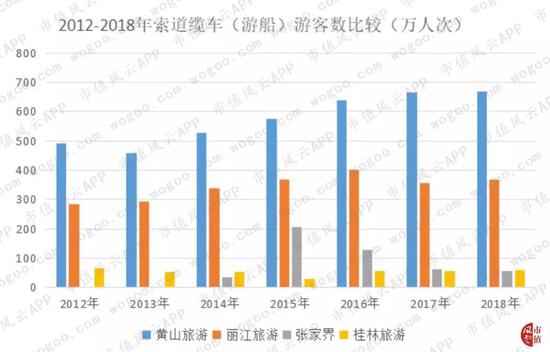

����ͼ�����ѿ�����2012-2018�꣬�������ε���Ʊ�ο�����������2018��ﵽ476���˴εķ�ֵ��������żҽ磬���ֵ������2016��452���˴Σ�2014����������ɽ���κͶ�üɽA����Ʊ�ο����������3��ֱ��ȶ���335��330�����ҡ�

�������Ѿ�֪�����������ε�Ӫҵ������������3�ҹ�˾����ô���������������Ƿ�Ҳ������أ����������ġ�

2��������Ʊ����Ƚ�

��Դ���������й�˾�걨����������ע���żҽ���Ʊ�ο����ݽ������������˺ͱ�������������ΰ��������ĺ��������ҡ������ҡ���ʤ��Ȫ��������Ȫ���ʽ���ϼ��������ϼ��Ȫ�Ⱦ������������Ρ��Ż�����Ϊ��¶�������

�Ӿ���������������ߵ��Ƕ�üɽA������ǹ������Σ������͵��ıȽϽӽ���2018�꣩���ֱ����żҽ�ͻ�ɽ���Ρ�

һ���Ƚ�����˼�����ӵ�һ���ֵıȽ��Ѿ�֪������ɽ���ε�Ӫҵ������ߣ����ǣ��侰��������4�ҹ�˾��ȴ�DZȽϵ͵ģ�2018����ͣ������3���ȶ���2.3��Ԫ������2018�����ɽ���ξ�����Ʊ�����൱�����żҽ磬�ù�˾���3�����Ʊ�������С���»���

���żҽ���Ʊ����С���»��պ��෴���Ƕ�üɽA���侰��������2013��������4�ҹ�˾����ߵģ����3�걣��С������������4%���ң���������Ψһһ�ҳ���4��Ԫ��ģ�Ĺ�˾��

�������εľ�����Ʊ�������侰���ο�����һ�������3�������С��������

������ĵ����ݣ���ɽ�������üɽA�ľ����ο������൱�������ߵľ�������ȴ�������ǰ�ߣ�˵�����ߵĿ͵��۴�����ں��ߣ�2018���������ε��ο�������࣬���Ǿ�����Ʊ����ȴ���ڶ�üɽ����Ȼ���������εľ����͵��۲����ߡ����������ġ�

3��������Ʊ�͵���

�ӿ͵��ۿ�����üɽA�Ŀ͵�����ߣ�2012-2018����ӽ�140Ԫ/�˴Σ��ҿ͵��۱Ƚϼ�ͦ��

�����ο�����࣬��Ʊ�����ŵڶ��Ĺ������εĿ͵��۽���59.33Ԫ/�˴Σ����൱�ڶ�üɽA��40%�����ҽ����������εĿ͵��۳����½����ƣ���2012���73.62Ԫ/�˴��½���2018���59.33Ԫ/�˴Σ�������20%��

��ɽ���εľ�����Ʊ�͵���Ҳ�������Ե��½����ƣ���2012���201.63Ԫ/�˴��½���2018���68.33Ԫ/�˴Σ��½���2/3��

�żҽ�ľ�����Ʊ�͵�����2018���ٴε���60Ԫ/�˴Σ�Ϊ57.38Ԫ/�˴Σ����忴���żҽ羰����Ʊ�͵���Ҳ����һ�����½����ơ�

���˾�����Ʊ�⣬�뾰�����й�����ë���ʺܸߵĻ��������³����δ���ҵ��

4��������Ʊë���ʱȽ�

ͨ���ȽϷ��֣���ɽ���εľ�����Ʊ�����������3��������ҵ���Ƚ�����˼���ǣ��żҽ�Ͷ�üɽA����Ʊҵ��ë���ʾ����ֲ�ͬ�̶ȵ��»������������ε�ë����ȴ��С����������üɽA�͵���140Ԫ���ҵľ�����Ʊë����ȴԶ������ɽ���ο͵���70Ԫ���ҵ�ë���ʣ��ݴ˲��㣬�����ɽ���εĿ͵������ǣ���ôë���ʻ������ǡ�

���������������³����δ�����Ӫ���

1�������³����δ����ο����Ƚ�

�����³����δ���ҵ���ë���ʸ��ھ�����Ʊ��ë���ʣ���ˣ�ǰ�ߵ��ο���Խ�࣬�Թ�˾��������Ĺ���Ҳ��Խ���·�����

����Դ���������й�˾�걨������������������Ϊ�콭�δ���Ӫ���ݣ�

���Ϸ�����������������ɽ���ε�����ҵ����ο������Զ࣬���ұ����ȶ�������̬�ƣ��������ε��������ο���Ҳ�Ƚ϶࣬��400���˴�/���ƺ��͵����컨�壻�żҽ�������ο����������dz��������ε��δ����ο�����2015�괥�����3����ٻظ�����60���ƺ�Ҳ����Ӵ��������컨�塣

2���������δ�������Ƚ�

���忴�������������κ��żҽ磬����4�ҹ�˾�������³����δ���ҵ���������������̬�ƣ���ɽ���ε�����ҵ��������ߣ�������������Σ���������������»����żҽ������ҵ���»��dz����ԣ��Ż����ε�����ҵ�����������Ͽ졣

3�������³����δ����͵��۱Ƚ�

�ӿ͵���������4�ҹ�˾�й������ε��δ�ҵ��͵�����ߣ��������3��õ��Ͽ�ָ����������εĿ͵�����105Ԫ/�˴����ң��������3�������»������3���ɽ���ε�����ҵ��͵��۱Ƚ��ȶ�����74Ԫ/�˴����ң���4�ҹ�˾�⣬�żҽ������ҵ��͵�����ͣ�63Ԫ/�˴����ң����3�����С��������

��ɽ��������ҵ������Զ��������Ʊҵ�����룬�͵����䲻����ߣ����ο�������ࣻ�������ε�����ҵ�������ŵڶ����͵���Ҳ�ǵڶ��������3�����½����ƣ��������ε��δ�ҵ��͵���������ߣ����οͽӴ����컨�����ԣ��żҽ������ҵ����ο������»����ԣ�ֱ�ӵ�������ҵ�������»����͵���Ҳ��4�ҹ�˾����͵ġ�

4�������³����δ���ë���ʱȽ�

ͨ���Ƚ��������δ���ҵ��ë���ʷ��֣���ɽ���Ρ��������κ;Ż��������ߵ�ë��������üɽA������ҵ��ë����������ǰ�����ҹ�˾��ֵ��ע����ǣ���ɽ�����յ�ҵ��Ŀ͵�����74Ԫ���ң�����������105Ԫ���ҵĿ͵�����ȣ�����40%�Ŀռ䣻�������ε��δ�ҵ��ë�������Ե��ڳ��żҽ������4�ҹ�˾���������εĿ͵�����ߣ�������ë����ȴ������ߵġ�

�����������δ����������н�������

���ƾ��ن��¼��䣬����ҵ������һ��ɱ��ǹ̶��ʲ��۾ɣ�

��ɽ���ε������豸���۾���4.85%-6.47%��

��üɽA�������豸���۾���6.33%��

�������ε������豸���۾���6.3%-9.5%��

�żҽ�����豸���۾���9.50%-10.00%�����乤�����۾���4.75%-20.00%��

�������λ����豸���۾���15.83%-4.75%�����乤�����۾���12.5%-6.67%��

�Ż����������³��豸���۾���6.33%-6.47%��

����豸�۾���ɺ��ͷŲ���������Ȥ��С������в���ɡ�

�������Ƶ���������ë���ʱȽ�

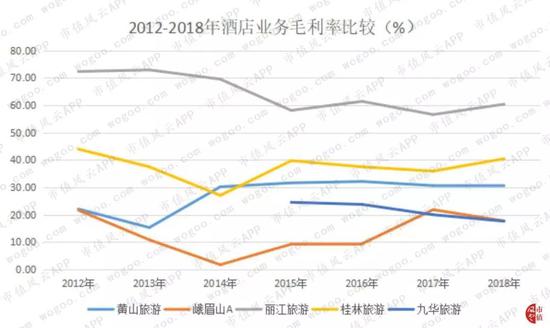

1���Ƶ�ҵ��ë���ʱȽ�

�Ƶ�ҵ���Ǿ������ε����죬Ҳ����ҵ���Ӿ�������ֵ����Ҫ��ʽ���������־���������ҵ���ο�ת����������Ҫ������

ͨ������֪������ɽ���εľƵ�ҵ������ռ��Ӫҵ�����4�ɣ��γ������Ա����żҽ�ľƵ�ҵ�������ռ��Ӫҵ�����3%�����߱Ƚ��������ߵ����֡�

�żҽ�Ƶ�ҵ���������𣬲�����Ƚϡ�

ͨ���ȽϷ��֣��Ƶ�ҵ�����������ε�ë������ߣ�����ǹ������Σ���ɽ�����ŵ������Ż����κͶ�üɽ�ľƵ�ҵ��ë���ʽϵ͡�

2��������ҵ��ë���ʱȽ�

���忴��������ҵ���ë�����ձ�ܵͣ�����������10%�����Ǹ���ҵ���Ǹ�����������ҵ���͵���Ҫ���ǣ�����ȱ��������ǮҲ�øɡ�

�Ƚϵ�4�ҹ�˾�У���ɽ���ε�������ҵ��ë������ߣ�����ά����10%���ң��Ż����ε�ë����Ҳ��10%���ң���2018�������»�����ǰ�߸պ��෴�����żҽ磬���ߵ�ë������2018������������ӽ�10%����üɽA��������ҵ��ë���ʳ��ڶ��Ƿdz��ͣ�û����2%��

���ģ����ξ���������ҵ��ܹؼ�

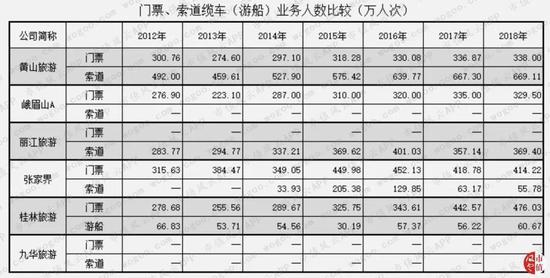

�ٿ���ɽ��Ʊ�������³����δ������ο������Ƚ���������±���

���Ϸ�ͼ��ע���2012-2018���ɽ���ε�����������������Ʊ������2�������忴�������ο���������Ҫ�Ը�����Ʊ�ο����������٣�˵����ɽ���ν��뾰���ο�ת��Ϊ�����οͣ�ת���ʷdz��ߣ����ɽ�����෴�����żҽ磬���ߵ�����ҵ����2014���°���ſ�ʼ��Ӫ����������Ӫ���������ο�����������Ʊ�ο��ٺܶ࣬���3����������»����������ε��δ�����Ҳ�Ǵ��С����Ʊ�ο�������

�ٿ�������Ʊ�������³����δ�������Ƚϡ�

���3�꣬��ɽ���ε���Ʊ�������2.3��Ԫ���ң�������С�����䣬��������ҵ������С��������2018�괴�¸ߴ�4.96��Ԫ��������ǰ�ߵ�2�����ң���üɽ����Ʊ�����ȶ���4.5��Ԫ���ң�����ҵ�������ȶ���3��Ԫ���ң��żҽ����Ʊ������������»�������ҵ������Ҳͬ���»����������ε��δ�ҵ����������Ʊ����ͬ���Ͽ�������

��ϵ�һ����Ӫҵ����;�����ıȽϣ���ɽ���ε�Ӫҵ����;�����������������5�ҹ�˾������ҵ���ܴ�������������Ϊ���������ߵ����¡���

������ƾ���Ʊ���µ��ϰ��ǻ��Ҳ�����Ҹ���ɽ��ˮ���ȵĵط��ܸ��������³�����Ʊ��

��ϱ��������ݣ����ʣ��ο����ࡢ�͵��۸�ӯ�������һ�����𣿱���������Ρ�û����Ʊҵ������ľŻ����ε�ӯ����������

����Ӫҵ���뼰����Ƚ�

������ṹ������Ȼ��չ���;�����Ʊ�������³����δ���ҵ����бȽϷ�������6�Ҿ���������ҵ�������ģ�Ѿ����˻�����ʶ�����ǣ�������Ծ�����Ʊ���ο���������͵������ж���ҵ��ӯ��������Ǿʹ��ˡ�

�����ֵ�Ӫҵ���롢�������Լ��۷Ǿ�����ķ���

1��Ӫҵ����Ƚ�

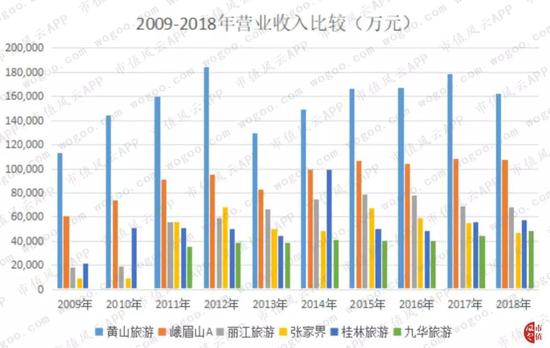

������������ɽ���κͶ�üɽA�����ģ���е�һ��������2018���Ӫҵ���붼�dz���10�ڼ��𣬵��������������ģ4-7��Ԫ���䡣

�ܵ�����ʱ��̶��Լ��Ӵ��������ۺ�����Ӱ�죬���ξ�����ҵ�������ģ�������Ե��컨�壬���ĵ�6�ҹ�˾�������컨��Ҳ�dz����ԣ������ǻ�ɽ������18��Ԫ���ң���üɽA��11��Ԫ���ң�����������8��Ԫ���ң��żҽ���6.5��Ԫ���ң�����������6��Ԫ���ң��Ż�������5��Ԫ���ҡ�

ֵ��ע����ǣ�2013�꾰��6�ҹ�˾��Ӫҵ���붼�����»���������2014-2018����õ��ָ���˵��6�����ξ�����ҵ��Ӫ�ջָ�������ǿ��Ӫ�ս��ȶ���

������ԣ����ξ�����ҵ���֡������컨�����ԡ�Ӫ�ս��ȶ����������������������ǵľ������Ƿ�Ҳ��������������

2��������Ƚ�

�Ӿ������Ͽ�����ɽ�����Ǿ��Ե����ߣ�Ӫҵ�����������Ʒdz��ã�������2013�������������2018�꾻�����Ƕ�üɽA��3������ǰ�ߵ�Ӫҵ������Ǻ��ߵ�1.5����

���⣬Ӫҵ�����ŵ������������εľ�������2011-2017�������Ӫҵ�����ŵڶ��Ķ�üɽA����Ȼ���������ε�ӯ������Ҫǿ�ڶ�üɽA��

��üɽ�ľ�������Խ��ȶ���2012-2018���������1.7-2.1��Ԫ֮�䣨������2013����������żҽ�ľ������ϴ�2015��ﵽ1.14��Ԫ��ֵ�����3����������»����������εľ�����Ҳ�ܴ���Ӫҵ������ھŻ����Σ���������ȴ���ں��ߣ��Ż����εľ�������������������ơ�

���������������ǣ���ɽ����ңң���ȣ��������θ��ڶ�üɽA���żҽ���������β����dz��Ż����εľ�������ڹ������Σ����������۷Ǿ�����������

3���۷Ǿ�����Ƚ�

�ӿ۷Ǿ�����

��ɽ������Ȼ��������5�ҹ�˾������۷Ǿ�������3.5��Ԫ�������������컨�壻

��üɽA�Ŀ۷Ǿ������컨����2��Ԫ������2018���üɽA�����������൱��ǰ�߿۷Ǿ������Դ��ں��ߣ�

����������������������ƣ����컨��Ҳ�Ƚ����ԣ���2.1��Ԫ������

�żҽ�Ŀ۷Ǿ��������岨���Էdz���������괦�ڻָ��У�

�������εĿ۷Ǿ�����С�ھŻ����Σ��ҹ������εIJ�����Ҳ�ܴ�

�Ż����εĿ۷Ǿ������뾻���������С���������ơ�

�۷Ǿ�����������������ɽ���μ������ȣ����컨�����ԣ���üɽA�IJ����Դ����������Σ��żҽ紥�ָ��У����岨���Խϴ����������������ٻָ�������������ϴŻ����α����Ȳ���������2011�������۷Ǿ������������Ρ�

��ϵ�һ�������ֵķ��������ѷ��ֹ������ε�ҵ��ṹ��������Ʊ���δ����Ƶ��ҵ��Ŀ͵��۶�ͦ�ߣ�ë����Ҳ���������ٲ���ף���Ϊʲô���ľ����۷Ǿ��������ô���أ�

���⣬��Ӫ�չ�ģ������üɽA���ɽ�������Ǻܴ���Ϊʲô�����������������أ�

����Ĺؼ��ڳɱ������ϣ�����������

���ƾ�Ҫȥ���ϰ��Ǵ���ͣ�������ȷ����ʣ��ƻ�ȥ��������

�����Ŷ�����ƾ����������ˣ�������ȥ���Σ����������Σ�

���������

- ������ѧ���²�ԭ���������ѳ������ϴ�ѧ��У��

- ���οƼ�9733��ɽ������� ��ʵ�����ܷ��پ��ã�

- ���ˡ����پ����ʴ��ڵ�����Ȩ

- ����;�����ݡ���ˮ�š� ���ȱ���·�����Ƶ�ֹ���

- ��ũ����������Ϯ �ڰ�������ձ�6.9416��ֵ393��

- ����Ͷ��"�װ����Ȱ���"?���۲�:�������˳��ɶ�ϯλ

- CC��̳�̽��棺����İ������ڻٻ������ǵ��۾�

- �ֺ�ˬԼ����ѯ̨���˵���Ǹ��8��23��ǰ��ɷֺ�

- �����ţ�ȷ�������ӻ���ͨ�з����帺��

- ������÷��Τ�ܷ�ɵ��ն����鵺������Ӳ�

- ���ʶ��ڲ�����A������Ӱ������

- �պ�ó���������� �й�оƬҵ�Ļ�������

����ϲ����

- ���������ͱ�����4�����Σ�����첹�����2000Ԫ

- �����滬�屻���복�� �������˴ӳ�β����

- ��ǰ�ؿ� 6000Ԫ��λ���ᱡ���Ƽ�

- ѧ�߽��齵�ͷ������� ��/Ů�Էֱ���20/18����

- �³ǿع������ʲ�֧��Ʊ�ݱ��������ù۲�����

- �ٶ�ս��Ͷ������ ��С��������̽�������

- Bվ��ӦUP���dzƱ�������עΪ�̱꣺���ṩ����Ԯ��

- ƻ�������Ⱦ�����13% iPhone��������ؽ����Ԫ���ƾ�

- ����ϣ������Τ����ƻ����ֵ��550����Ԫ

- ��߸�½�������ӰƱ���ھ� ������ǰ����10��Ӫ�գ�

- ���Ͻ������ ������ļͶ���Ե㡰��բ���ڼ�

- 124�������幫˾�ϰ���ҵ����ϲ ��Ϣ��¶��Ϊϸ��