首页 > 内蒙快三技巧选号口诀

|

内蒙快三技巧选号口诀

|

原标题:苹果拐点到来,投资人该庆幸还是泄气?

图片来源@视觉中国

来源:一千二百字

仔细看了这次财报(2Q19,即2019财年Q3)的分析师会议,苹果管理层主动提了好几次有关“首次购买”的数据。比如,二季度购买了可穿戴设备(主要是Apple Watch)的用户中,有75%是首次购买;买了Mac电脑的用户中近一半是首次购买;买了iPad的用户中有超过一半是首次购买,但唯独没有提iPhone。

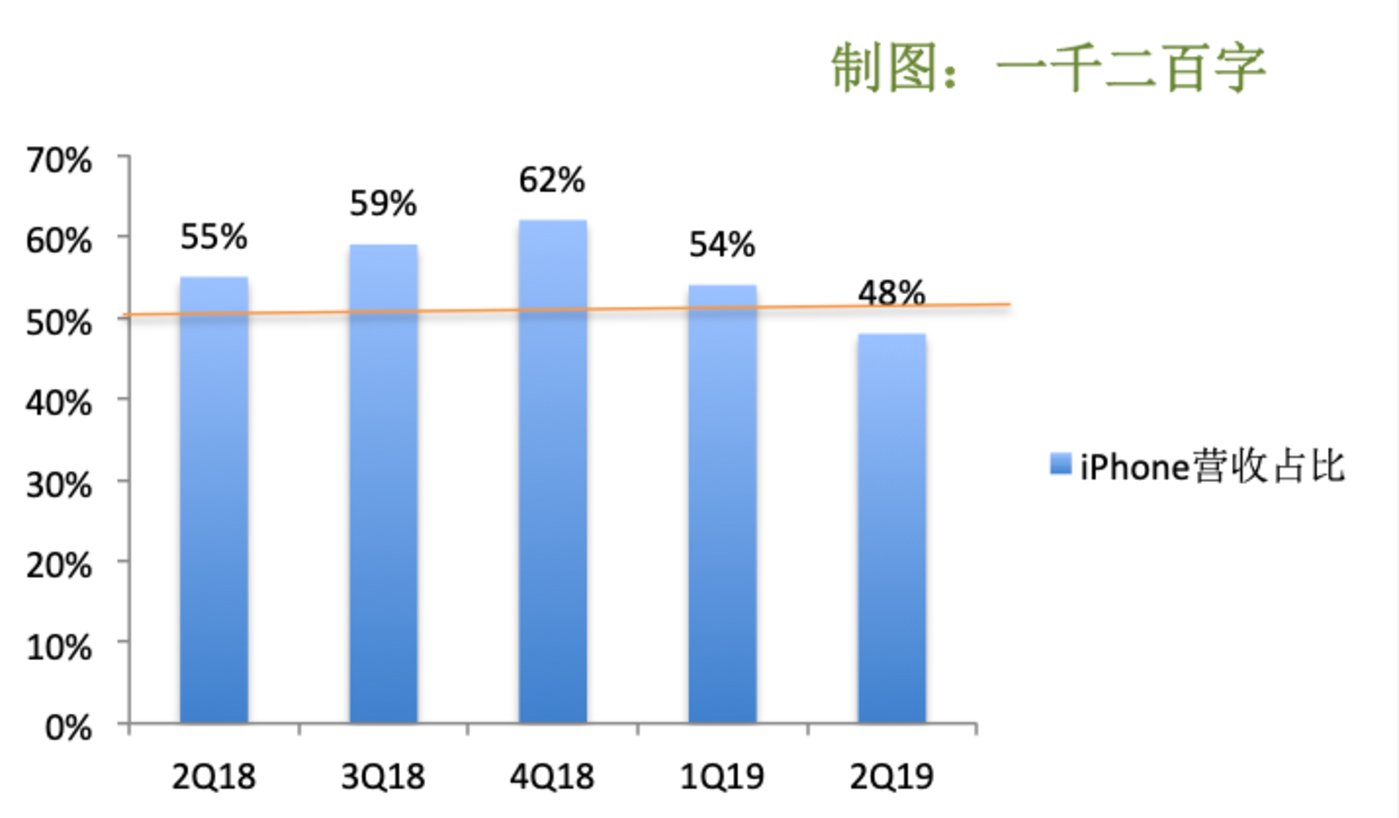

iPhone这次在总营收中的占比跌到了一半以下,为48%,1Q19是54%,4Q18是62%,2Q18是55%。按年看,2018年iPhone的营收占比是63%,2017年是62%,2016年是63%。照这么说,当前2Q19对于iPhone是个挺有标志性意义的季度。投资者们是该为苹果的多元化营收势头庆幸呢?还是该为iPhone的疲软泄气呢?

相比于一季度,二季度苹果在硬件上的低靡势头所有收敛。2Q19 iPhone营收同比下降12%,1Q19的同比降幅是17%;2Q19苹果整体的硬件营收下降了2%,1Q19的同比降幅是8%,均在收窄。但如果把iPhone剔除后,2Q19硬件营收同比增长了20%,主要靠Watch、Mac和iPad拉动。这数据多少与普通消费者的印象吻合,新的iPhone令人失望,但iPad和Mac还可以。

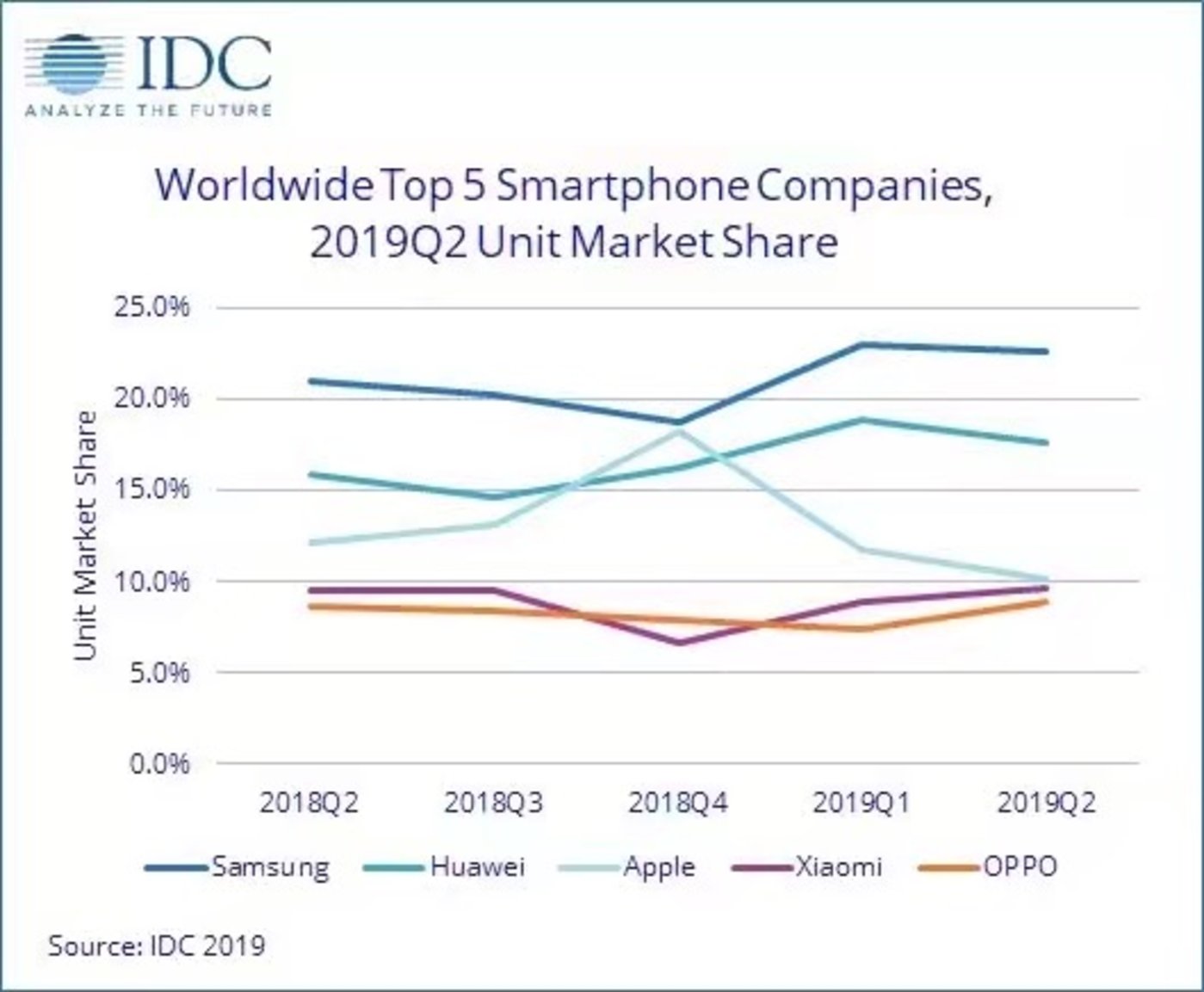

分季度全球手机市场份额(量)

有分析师问库克,怎么看待消费者换iPhone的时间周期延长了?按库克的意思,虽然周期长了,但这些消费者仍然在苹果的生态中。整个分析师会议上,库克和苹果CFO一直对苹果服务业务的前景感到兴奋,表示服务的全球订阅用户现在有4.2亿,这个月将上线AppleCard信用卡服务,对AppleCare营收满意等。

管理层的关注点在转变,或者说,管理层在引导外界转移注意力:多看看我们毛利率更高的服务业务嘛。(注:二季度苹果整体毛利率37.6%,硬件毛利率30.4%,服务毛利率64.1%)

但其中有两个问题,一是苹果服务业务包括流媒体、音乐、AppleCare、iCloud、ApplePay等,使用这些服务的用户根基应该来自iPhone消费者,更多是既有的iPhone持有者,从持有硬件到购买服务是一个比较正常的导流逻辑,不会有大量用户还没有iPhone就付费使用它的服务。换句话说,苹果服务业务的增长根基依然仰仗着iPhone用户。况且,这些服务与亚马逊、Netflix、Spotify、Paypal等公司的业务重叠,竞争激烈。

另外,与苹果服务业务营收高增长相伴的是,公司需要花费更多的营销宣传费用,苹果CFO称,未来会继续保持市场推广力度。截至2019年6月30日的9个月中,苹果的营销费用率(市场营销费用/总营收,在苹果财报里显示为SG&A,即Selling, General and Administrative Expenses)是7%,去年同期为6%,看似只有一个百分点,但9个月的营收已经高达2000亿美元左右,1%就是20亿美元,况且这9个月的总营收同比是下降的,而市场费用是增加的。也就是说,多花出去的钱效率降低了。

所以,苹果现在面对的情况是,尽量把更多的iPhone用户导向其他硬件设备的购买与服务的消费。好在这个基数足够大,半年前苹果CFO曾透露,iPhone全球的激活量(installed base)是9亿台,整个苹果硬件的全球激活量是14亿台,这次没有透露相关数字。

但苹果仍然要考虑iPhone的新增用户从哪里来。2Q19按区域营收看,美国、日本、亚太中的其他地区在涨,特别是亚太中的其他地区,同比营收涨幅13%,而大中华区与欧洲都在下降。或许东南亚是苹果的新增长点,但当地智能机的普及率还不是很高,对iPhone的定价策略是个考验。在美国,iPhone XR成为去年9月首发的3款iPhone新品中销量最好的,多少反映出iPhone新机不断提价的策略已经受到了主流市场挑战。

话说回来,苹果现在仍然是全球最赚钱的科技公司之一,iPhone的毛利率与净利率仍远高于同类手机厂商。苹果有充足的现金储备,截至2019年6月30日前的9个月中,苹果手上的现金及等价物增加了262亿美元。这让它更有底气继续通过回购股票与分红的方式回馈股东。过去6个月,苹果通过这两种方式为股东返现了480亿美元,其中410亿美元回购,70亿美元股东分工。这对持有者来说还是很厚道的。