首页 > 北京pk10杀码计划APP

|

北京pk10杀码计划APP

|

在中国开放股债市场的背景下,资金流入“错峰效应”凸显。

北京时间8月8日凌晨5点左右,MSCI公布8月季度调整显示,260只已有的中国A股成份股纳入因子将从0.10增加到0.15,并按0.15的因子新纳入8只A股。此次涉及的所有调整将在北京时间8月28日中国股市收盘后正式生效。

值得注意的是,北上资金在8月8日也出现了7天来的首次净流入(约25亿元)。今年一季度,低估值的吸引力以及经济季节性反弹吸引外资疯狂涌入A股,在5月后,由于贸易摩擦和汇率波动,北上资金的流出和流入逐步呈现平衡态势。但机构预计,外资长期净流入A股的趋势并不会改变。根据中金预测,静态估算此次指数调整对A股的增量资金规模约1600亿元人民币。同时,尽管净流入资金呈现波动,但外资加速配置中国债市。港交所数据显示,今年7月,债券通继过去两个月交易量连续创历史新高后,当月交易量达2010亿元,再次突破纪录。

未来,股债市场的“双重开放”也将使得股债“错峰流入”成为大势所趋,这会使中国的跨境资金流动更为平衡。“在全球降息潮下,中国国债现在的收益率高于其他多数国债(十年期美债收益率近期一度跌破1.6%,同期中国国债仍接近3%),对外资有较强的吸引力,特别是长期配置的主权基金、保险资金等。如果汇率能够形成稳定的预期,外资流入还会持续加速。”摩根资产管理全球市场策略师朱超平对第一财经记者称。

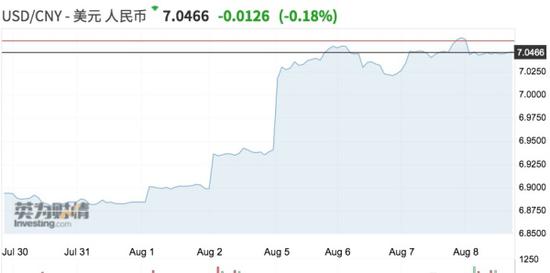

央行近期就表示,“人民银行有经验、有信心、有能力保持人民币汇率在合理均衡水平上基本稳定。”多位中资、外资行交易员也对记者提及,市场并没有大幅做空人民币的力量并敬畏央行,近几日美元指数并未走强,美元/人民币的虚涨主要缘于短期市场交易情绪,预计近阶段人民币走势将趋稳。

三大指数扩大纳入A股在即

此次,MSCI中国指数(MSCI China Index)季度调整新增10只个股,剔除1只。分别为:2只香港上市中资股(波司登、海底捞),8只A股(中国中铁、万华化学、药明康德、韵达股份、宁波港、上海建工、西南证券、张江高科);丰盛控股被剔除出指数。因此,调整后的成份股将从当前的491只上升为500只(其中A股268只、B股2只、港股204只、中概股26只)。

MSCI有众多与中国相关的指数,MSCI中国指数中的个股,是指被包含在MSCI新兴市场指数中的中国股票,包括B股、H股、P股、红筹股以及外国上市股票(于2018年6月加入A股),即是与被动资金流入真正相关的指数。

除了成份股调整外,MSCI此次还调整了9家公司的自由流通因子(FIF),幅度较大的如小米(从0.2提升至 0.45)、恒力石化、长江电力、李宁和 YY等,中金表示这也会对个股在指数中的权重产生较为明显的影响。

值得关注的是,今年扩大A股纳入因子“三步走”中的第二步将在8月28日收盘后生效,即A股纳入因子从10%扩至15%。MSCI中国研究主管魏震近期就对第一财经记者表示,市场波动并不影响今年的“三步走”扩大纳入,但需要关注的是指数调仓时的流动性事件,“很多投资者会跟风,如果出现方向一致的交易就会造成较大问题,尤其是港交所当前对每日额度的限制是以净买入为限的,因此如果大家一致性买入,达到上限就会停止交易。”

今年2月底,MSCI宣布在2019年底前将分三步将A股纳入因子从5%增加到20%(5月、8月、11月)。5月28日尾盘,北上资金的大幅异动引发了市场热议,一度流入超110亿元,截至A股收盘净流入近56亿元。魏震表示,无需过度担忧,5月的扩大纳入进展顺利,纳入的前一周,北上资金持续净流出,而纳入当天则是净流入,但事实上当天的实际流出量仍然不少,“只要资金有进有出、双向流动,就不会存在太大问题”。

根据指数调整的历史经验,被动型资金为了尽可能减少对于指数的追踪误差,通常会选在生效日附近进行调仓操作;但相比之下,主动型资金则并不存在这一约束,可以择机选择配置时点。

除了MSCI外,全球其他两大指数(富时罗素、标普)也蠢蠢欲动。富时罗素于今年6月开始分三步对A股实施纳入:2019年6月纳入20%、2019年9月纳入40%,2020年3月纳入40%。与MSCI先纳入大盘A股不同,富时罗素的纳入涵盖了大、中、小盘股票。在第一阶段,A股将占到富时罗素新兴市场比重的约5.5%。

此外,早在去年8月5日,标普道琼斯指数公司正式对外宣布,将可以通过互联互通机制进行交易的合格中国A股纳入其有新兴市场分类的全球基准指数。按计划,将于今年9月6日发布纳入中国A股的预估调整文件,纳入将自今年9月23日(周一)市场开盘前生效,分类为“新兴市场”。根据此前公布的名单,共有1241只A股入围。

短期波动难撼外资长期增配A股

8月以来(截至8月7日),北上资金累计净流出174亿元,今年以来净流入909亿元。实际上,年初至今境外资金通过沪深港通北上累计流入不到1000亿元,流入速度低于中金的静态估算水平(全年约6000亿元)。

中金表示,主要原因可能包括:追踪MSCI主动型基金规模上占绝大多数(约90%),配置行为可能提前或滞后。例如2018年实际北向流入近3000亿元,超过5%纳入比例下静态估算约2000亿元流入的水平;而今年贸易和经济增长方面的不确定性可能影响了外资的配置行为。部分外资通过QFII(合格境外机构投资者)通道配置,未被北向通道统计。

不过,短期的波动并不影响外资长期净流入A股的趋势。“外资单向买入的格局开始进入尾声,慢慢进入‘有卖有买’的状态,这主要因为一开始外资对A股的配置非常低,因此纯买入的力量非常大,而当外资整体的A股持股占比达到一定水平后,波动就会开始加剧。当然长期净流入的态势仍然不变。”富达国际中国区股票投资主管周文群对记者称。

针对近期出现的汇率波动和外部不确定性,周文群提及,如果各界对于“全球货币贬值潮”的印象加深,这或会导致全球资本开支周期放缓。A股可能会短期遭遇外资抛压,尤其是外资需要考虑到美元计价的回报,以及人民币对冲已较为昂贵。不过,在市场不确定性较多的环境下,近期北向资金可能偏弱,接近月底纳入生效日前流入规模将回升。

收益优势引外资涌入中国债市

其实,在中国开放股债市场的背景下,资金流入“错峰效应”凸显。例如,2019年2月至5月,沪深港通北向资金的净买入量呈下跌趋势,至5月降至-536.7亿元人民币。但在这一时期,债券通的境外投资者净买入量却持续上行,并在5月创下历史新高。可见,债券市场的扩大开放显著抵减了股市资金流出的冲击。

近期,即使是在市场出现波动时,外资配置中国债市的热情仍然不减,其原因主要在于:中国债市被纳入国际指数、收益率具有吸引力、利率中长期仍有下行空间等。

彭博于4月1日起正式将中国债券纳入彭博巴克莱债券指数(BBGA),这个规模高达13万亿美元、仅次于美国和日本的全球第三大债市,如今已在市场监管、市场准入、投资者需求和业绩基准等四大方面具备了更有利的条件,即将迎来爆发式增长。

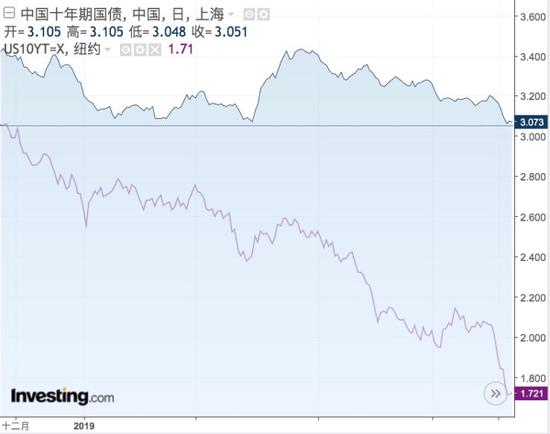

对于全球投资者来说,由于全球债市收益率不断创新低,中国能提供的“套息”机遇仍具吸引力。例如,8月7日,美国10年期收益率一度触及1.6%的低位,较去年10月初已大幅下行近1.7个百分点。相较之下,中国10年期国债收益率同期下行幅度仅不到0.6个百分点。“这其实也体现了央行行长易纲近期所说的中国和美国利差处于‘舒适区间’,而对人民币债券有长期配置型需求的海外大型投资机构来说,当前中国债市仍然具有收益方面的吸引力。”施罗德投资管理(上海)基金经理单坤此前对记者表示。

人民币“破7”之后,瑞银资产管理亚太固定收益投资主管布里斯科(Hayden Briscoe)认为中国国债吸引力不减。他提及,投资者应该关注人民币对一篮子货币的汇率。数据显示,5日晚间6时许,人民币对货币篮子中主要货币的欧元、日元均呈现下跌,但跌幅较小,其中人民币对欧元尚未突破2018年12月低点。全球经济进入经济周期后期,投资者要在全球市场的各个风险中权衡比较。

布里斯科认为,在当下的利率环境下,全球负利率资产规模巨大。数据显示,目前全球的负利率资产规模达13万亿美元。在此背景下,利差为王,循着这个逻辑,中国国债的吸引力依然存在。近几日,人民币汇率贬值带动中国10年期国债收益率微跌,但目前中国和美国同期限国债还有约100个基点的利差。