首页 > 极速飞艇pk10公式

|

极速飞艇pk10公式

|

来源:《红周刊》 作者 胡振明

新交易草案虽然对苏州国宇评估值等多项数据进行了调整,但仍很难说明方案更具合理性与可行性,更为重要的是,苏州国宇的营业收入和采购数据还存在明显异常,这使得本次方案能否获批存在很大不确定性。

自2018年5月开始,创业板公司大烨智能就一直在积极筹划购买主要生产MPP电缆保护管、CPVC电缆保护管、低压电气成套设备等产品的苏州国宇碳纤维科技有限公司(简称“苏州国宇”)70%股权,其先于2018年8月发布了《发行股份及支付现金购买资产暨关联交易报告书(草案)》(以下简称“原草案”),在重组方案被否后,又与2019年5月31日召开董事会并审议通过《关于继续推进公司本次重大资产重组事项的议案》。7月26日,大烨智能重新披露《发行股份及支付现金购买资产暨关联交易报告书(草案)》(以下简称“交易草案”),对此前于2018年发布的旧草案进行重新调整和修改。

然而,即便是重组方案得到了大量修改,《红周刊》记者在深入研读新的“交易草案”后依然发现,除了新增了2019年1~5月相关信息,以及对原草案中多项数据进行适当调整外,公司并没有增加过多的证据去证明其最新“交易草案”更具合理性与可行性,相反,被收购标的苏州国宇所暴露的营业收入和采购数据中的异常情况,反而让重组方案能否获批充满悬念。

难言合理的调整

大烨智能2019年7月披露的“交易草案”显示,以2019年5月31日为新的评估基准日,苏州国宇的全部股东权益16899.24万元的评估值为44233.70万元,评估增值27334.46万元,增值率161.75%。在此基础上,苏州国宇70%股权的交易价格被确定为30940万元。 而在2018年公告的旧收购草案中,以2018年5月31日为评估基准日,苏州国宇全部股东权益12753.42万元的评估价值为45251.29万元,评估增值32497.87万元,增值率254.82%,当时苏州国宇70%股权的交易价格确定为31500万元。

新旧草案对比,可以发现不但各项金额的变化明显可见,且也暴露出让人疑惑的情况。例如,自2018年5月之后,经过一年时间的生产经营,苏州国宇的全部股东权益增加了4145.82万元,正好跟同期实现的净利润数额相等。也就是说,这12个月里苏州国宇凭借自身生产经营而实现了数千万元的增值,除此之外没有任何增减资的情况使得该公司股东权益发生变化。那么,按理说今年5月对苏州国宇再次评估之时,评估值相应比上次评估价值高出大致相同的规模才对。可实际上,最新的评估值44233.70万元相比去年的评估值反而少了1017.59万元,原因是评估增值额减少了。今年新的评估增值只有27334.46万元,而去年该项金额为32497.87万元,大幅减少了5163.41万元,相应的评估增值率也下降了93.07%。

为什么在苏州国宇股东权益有4100多万元增加的同时,对其评估值反而减少了1000多万元,且增值额下调了5100多万元呢?如此诡异的调整,令人怀疑2018年披露的原草案对苏州国宇评估价值及其增值额很可能是不合理的,更何况,原草案也未能获得证监会核准。

如今,最新披露的交易草案对相关数据做了调整也可谓是对原草案的一种“否定”,然而,这种“自打脸”的做法难道就能够使得新“交易草案”变得合理而可接受了吗?实际上,《红周刊》记者梳理苏州国宇在报告期(2017年至2019年1~5月)的营业收入和采购数据,发现从财务勾稽角度分析,两方面数据仍存在数千万元数据异常,而这种异常并不是对评估值简单修改就能掩盖过去的。

大烨智能是在2019年5月30日收到证监会不予核准发行股份购买资产决定的公告之后,第二天就立即召开董事会审议并通过继续推进公司本次重大资产重组事项的,某种程度上显示出其收购苏州国宇的“迫切”,毕竟这次收购若能够顺利完成,或许在战略发展方面能够对公司形成一定的协同效应,但《红周刊》记者仔细学习后,发现其中存在的弊端或对大烨智能是不利的。

例如,以2019年5月31日为基准日,交易后归属于上市公司股东的所有者权益从59812.87万元增至89841.86万元,增幅50.20%,不过,与此同时上市公司的总资产却同比增加了67.13%。总资产增幅明显高于权益增幅,说明负债增加额要高于权益增加额。实际上,上市公司总负债在此次交易完成前后,将从1.89亿元增至3.6亿元,也就是说,本次交易将会给上市公司带来1.7亿元的新增负债,增幅高达89.92%。

这意味着,本次交易一旦完成,表面上对于上市公司而言,资产、收入、利润等项目都增加了,变得更“好看”,但实际上上市公司也为此不仅新增商誉2.73亿元,且还要多承担1.7亿元的新增负债,如此来看,“买卖”是否划算还是需要交易双方做出更为详尽的信息披露的。

营业收入有虚增嫌疑

被收购标的苏州国宇虽然近年营业收入在一定程度上是增长的,但是由于出现两次评估相关数据的对比差异,特别是出现了权益增长的同时评估值下降的反差,令人怀疑其最新收购草案披露的营业收入是否真实?

最新收购草案披露,苏州国宇2019年1~5月的营业收入合计10619.36万元(如表1),考虑到4月1日起所适用的增值税率从16%下调至13%影响,则今年前五个月,苏州国宇的含税营收达到了12191.03万元。

若今年1~5月的12191.03万元含税营业收入没问题,我们必然能够在苏州国宇的财务报表当中找到相同规模的现金流量流入数据,或者能够发现其应收账款等经营性债权有相同规模的增长,而在实际经营中,一般情况下都是既有现金流入也有应收账款的新增的,不论如何必然能够对当期含税营业收入形成合理的数据支持。

合并现金流量表显示,苏州国宇2019年1~5月“销售商品、提供劳务收到的现金”为14857.39万元,同时,预收款项从期初的12.64万元降至零,因此若考虑预收款项的影响,则与营业收入实际相关的现金流量为14870.02万元。仅从流入的现金流量来看,已经明显高于同期含税收入的金额。那么,多流入的2679万元现金流量又是从何而来的呢?

假如说苏州国宇所披露的营收没有问题,那么,这些多流入的现金可能跟应收票据及应收账款的变化有关,或许是上年度应收款项的回款导致了本期更多的现金流入。然而资产负债表显示,2019年5月末苏州国宇的应收票据有300万元,同时还有应收账款14227.91万元,而对这些应收款项所计提的坏账准备为505.75万元,由此三项合计达到15033.66万元。跟期初相同项目合计19863.33万元相比,5月末的应收款项比期初减少了4829.67万元,而不是理论上的2679万元,两者间出现2150.68万元的差额,即2019年前五个月营业收入中存在2150.68万元规模收入既没有现金流量流入,也没有获得应收款项数据支持。

苏州国宇在2019年前五个月的收入数据中出现超过2000万元的大额异常,那么其2018年的收入数据又是否出现相似的异常情况呢?

2018年,苏州国宇营业收入为26465.38万元,在考虑增值税问题时,前四个月仍然17%税率而5月1日之后按16%税率计算,则全年含税营业收入达到了30788.06万元。将这个收入规模跟同期20104.33万元“销售商品、提供劳务收到的现金”勾稽,超过亿元的收入未收到现金,若考虑预收款项减少5.24万元的影响,则有10678.49万元含税营业收入未能收现。理论上,这将形成新增债权,体现在资产负债表中。

然而,2018年年末应收票据及应收账款、坏账准备合计19863.33万元,比上一年年末相同项目仅增长了7850.10万元而已,明显少于理论上未收现的含税收入规模,两者之间还有2828.39万元差异,即有2828.39万元的含税收入存在虚增的嫌疑。

采购方面数据存在异常

苏州国宇的营业收入虽然增长,但财务报表数据数千万元的异常却在一定程度上冲减了收入增长的利好效果,实际上,采购方面数据也出现了类似的情况。

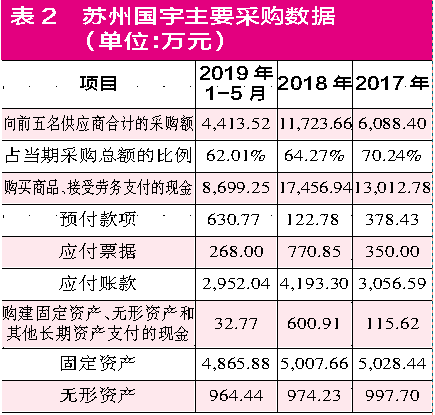

最新交易草案披露,苏州国宇合计2019年1~5月向前五名供应商采购了4413.52万元,占当期采购总额的62.01%(如表2所示),由此可合理测算出,这五个月的采购总额有7117.43万元。由于4月1日起,苏州国宇采购的原材料所适用的增值税税率从16%下调至13%,以月均采购额为基础计算进项税额之后,当期含税采购总额有8170.81万元。

同期,苏州国宇2019年1~5月发生的“购买商品、接受劳务支付的现金”8699.25万元,和当期含税采购总额8170.81万元勾稽,除了支付采购外,还有528.44万元的现金流出,考虑预付款项增加了507.98万元的影响,则理论上应付票据及应付账款不会有太大的变动,略微减少20.46万元而已。

可实际上,苏州国宇在今年5月末的应付票据和应付账款分别有268万元和2952.04万元,合计比期初(跟2018年年末数相同)相同项目的合计金额减少了1744.10万元,远远超过20.46万元。如此情况意味着,苏州国宇2019年前五个月的采购存在1723.64万元的差异。

既然2019年前5个月就出现1723.64万元差异,那么2018年全年的采购是否也是存在很大金额异常呢?

根据向前五名供应商的采购额及在当期采购总额的占比情况,测算出2018年采购总额有18241.26万元,考虑到2018年5月1日起增值税税率由17%下调至16%,则进一步测算出全年含税采购总额为21220.67万元。同期,公司“购买商品、接受劳务支付的现金”为17456.94万元。两者勾稽,有3763.73万元采购未能付现。此外,考虑到当期预付款项还减少了255.65万元,理论上,应付票据及应付账款需要增长3508.07万元才能证明其当期含税采购总额的合理性。

然而,2018年年末的应付票据和应付账款分别为770.85万元和4193.30万元,相比于上一年年末相同项目的合计金额3406.59万元,只增长了1557.56万元而已,这意味着公司仍有1950.52万元的含税采购无数据证明其合理性。

报告期内,固定资产、在建工程、无形资产等长期资产的增减变化情况并不大,跟同期的购建这些长期资产所形成的现金流量情况做对比,也不能发现能对上述采购数据当中应付款项等形成较大的影响。