首页 > 快三全天实时计划

|

快三全天实时计划

|

| 线索Clues | 理性投资 |

本页面动态更新,刷新可获得最新信息。以下为《线索Clues》21:00综述:

【市场焦点】

周四,亚太股市涨跌不一。继周三低位盘整跌0.67%后,沪指今日低开0.4%,小幅震荡后跌幅不断扩大,最低至2904.12(-0.97%),午盘报2909.63点,跌0.78%,午后弱势震荡并跌至日内低点2901.75(-1.05%),收报2908.77,跌0.81%。创业板指逆势涨0.22%。板块普跌,地产领跌近1.7%,仅公用逆势涨0.45%。

恒指开盘跌0.7%,震荡下挫一度跌超1%,之后跌幅逐渐收窄,午盘报27,591,跌0.67%,午后弱势震荡尾盘拉升,收报27,565.69,跌0.76%。香港金管局今早宣布将基准利率下调25个基点至2.5%。

截至北京时间17:00,美股期指小幅上涨,隐含周四开盘道指(DIA)涨0.15%,标普500(SPY)涨0.1%,纳指100(QQQ)涨0.1%。

截至16:30,在岸人民币(USD/CNY)收报6.9023,较上一交易日贬值168点(pips),上周在岸价累计贬值33点。反映境外投资者预期的离岸人民币(USD/CNH)报6.9089。周四人民币中间价报6.8938,下调97点。

亚太交易时段,截至17:00,美元指数(DXY)报98.82。鲍威尔的讲话导致市场对更多降息的预期降温,美元连续五个交易日走高,基于美东时间周三17:55,美元指数收于98.58,较上一交易日涨0.53%,创两年来新高。

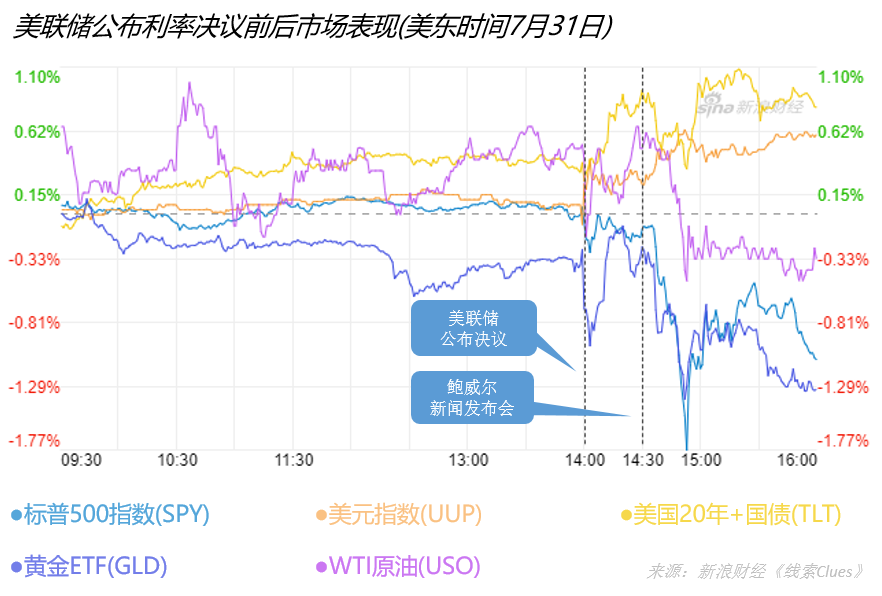

北京时间8月1日凌晨2:00,美联储(Fed)公布联邦公开市场委员会(FOMC)会议声明,将基准利率下调25个基点,至2%到2.25%的目标区间,为2008年底以来首次降息,符合市场广泛预期,并宣布提前两个月结束缩表。

美联储声明称,就业市场仍保持强劲,经济活动一直都在以温和的速度增长。最近几个月以来,平均而言就业增长一直都很稳健,失业率一直保持在低位。虽然家庭支出的增长与今年早些时候相比已经有所加快,但企业固定投资的增长则一直保持疲软。

展望未来,美联储认为经济活动的持续扩张、强劲的劳动力市场状况以及通胀接近委员会的对称性2%目标是最可能的结果,但这种前景的不确定性仍然存在。当委员会考虑联邦基金利率目标范围的未来路径之际,鉴于劳动力市场强劲且通胀率接近其对称性2%目标,委员会将继续关注最新信息对经济前景的影响,并将采取适当措施来维持经济的扩张。

此外,美联储将于8月份结束系统公开市场账户中减少总证券持有量的操作,比之前表明的时间表提前了两个月。

会议声明还显示,拥有投票权的FOMC委员中,堪萨斯联储主席乔治(Esther George)和波士顿联储主席罗森格伦(Eric Rosengren)投票反对降息,他们倾向于将联邦基金利率的目标范围维持在2.25%-2.5%不变。

美联储主席鲍威尔(Jerome Powell)在当天的新闻发布会上表示,美联储的降息决定属于加息周期中的政策调整,并不代表一长串降息的开始。

这一表态令整个会议基调“不够鸽派”。由于有投资者此前已将美联储在年内数次降息纳入投资考量,因此鲍威尔的表态使他们感到失望。

有分析人士指出,声明中没有提到美国经济增长放缓,也没有对进一步降息的暗示。历史上,货币政策转向宽松的主要诱因来源于经济衰退风险,但当下美联储只提到了通胀和全球经济。

截至北京时间9:00,CME的FedWatch工具显示,联邦基金期货定价隐含市场预期美联储今年年底之前再次降息的概率近80%。

隔夜,美股创两个月最大跌幅。市场基准标普500指数、纳指连续第三日回落,分别下跌1.09%和1.39%。道指收跌1.23%。查看年初至今表现最好的美股ETF。

美东时间7月31日(周三),美联储公布FOMC声明、举行新闻发布会前后的市场表现(以交易所交易基金表征)(图片来源:《线索Clues》)

美债收益率短线走高,长线走低。美国10年期国债收益率周二收报2.02%,较上一交易日跌4BP(0.04个百分点)。隐含市场对加息预期的2年期美债收益率收报1.89%,较上一交易日涨4BP。

隔夜,伦敦金(XAU)结束三日连涨,收于1412.76美元/盎司,大跌1.27%。

两大国际油价随降息预期降温回落,尽管美国原油库存已连续七周下降。周三,国际基准ICE Brent原油期货(OIL)主力合约收于64.22美元,较上一交易日跌1.14%。美国NYMEX WTI原油期货(CL)主力合约收于57.89美元,跌0.28%。

【亚太股市】亚洲股市涨跌不一 沪指震荡收低

A股:收盘,上证综指报2908.77点,-0.81%;深证成指报9268.05点,-0.63%;创业板指报1573.87点,+0.22%;权重蓝筹代表上证50报2887.87点,-0.85%。

板块普跌,地产领跌,公用逆势上涨。

●央行官网7月31日发布消息称,银行业金融机构信贷结构调整优化座谈会日前在京召开,会议再度强调坚持“房子是用来住的,不是用来炒的”定位,认真落实房地产市场平稳健康发展的长效机制,保持房地产金融政策连续性稳定性,在保持个人住房贷款合理适度增长的同时,加强对存在高杠杆经营的大型房企的融资行为的监管。

此外,为改善小微和民营企业融资环境,央行决定增加支小再贷款额度500亿元,重点支持中小银行扩大对小微、民营企业的信贷投放,发挥精准滴灌作用,引导降低社会融资成本。本次增加额度后,全国支小再贷款额度为3695亿元。

●北京时间8月1日,MSCI官网发布消息称,8月指数季度调整将于欧洲中部时间(夏令时)8月7日公布结果。该指数调整结果将于8月27日收盘后正式生效。根据此前公布的方案,MSCI将在8月的指数季度调整中将中国大盘A股的纳入因子由10%提升至15%。

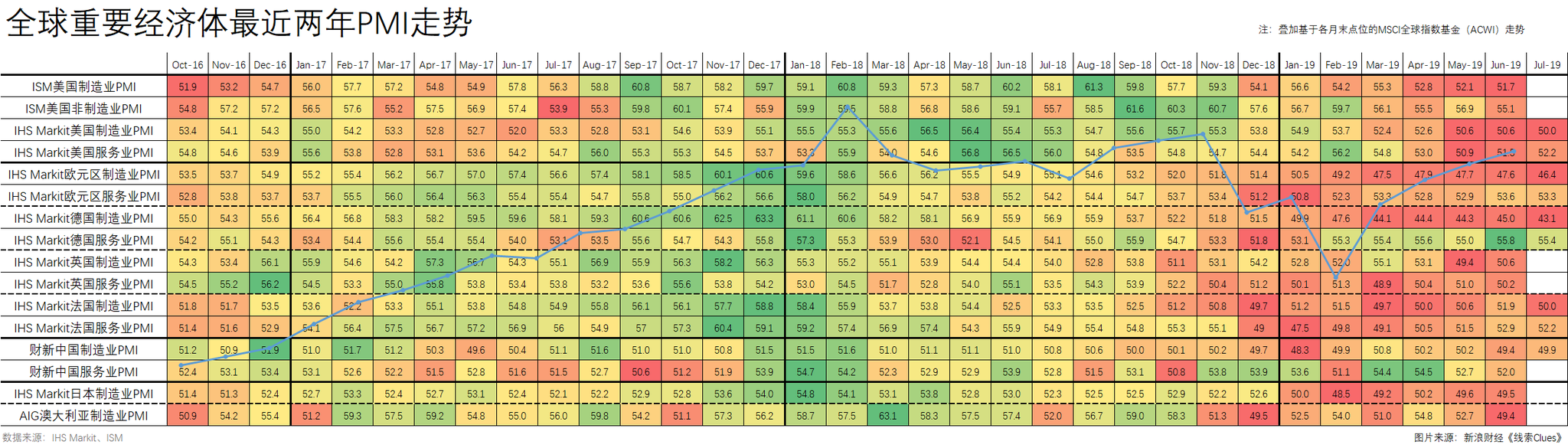

●今早公布的数据显示,7月财新中国制造业PMI为49.9,高于预期的49.5,上月为49.4。

最近两年主要经济体采购经理指数(PMI),叠加基于各月末收盘价位的MSCI全球指数基金(ACWI)走势。(图片来源:新浪财经)

●央行今日不开展逆回购操作,也无逆回购到期。

港股:恒指低开0.7%,午盘报27,591.00,跌0.67%。午后弱势震荡尾盘拉升,收报27,565.69,跌0.76%。

其他亚太股市(IPAC)涨跌不一。日经225指数(513000)收跌0.05%。点此查看亚洲股市行情。

三星电子公司昨天发布了2019年第二季度财报。财报显示,三星电子第二季度营收为56.1万亿韩元(约合475亿美元),同比下滑4%;运营利润为6.6万亿韩元(约合56亿美元),同比下滑55.6%。

三星表示,由于存储芯片价格疲软和移动业务下滑,其第二季度净利润同比下降53.1%。芯片业务仍然是三星的最大盈利来源,但与去年同期的11.6万亿韩元的营业利润相比,今年却大幅下降71%,至3.4万亿韩元。

【美欧股市】美联储宣布降息25个基点

美股:周三,道指(.DJI)收报26,864.27点,-1.23%;标普500指数(.INX)收报2980.38点,-1.09%;纳指(.IXIC)收报8175.42点,-1.19%。

在美联储宣布降息25个基点后,特朗普表示:“和往常一样,鲍威尔让我们失望了,但至少他结束了量化紧缩政策,这本来就不应该开始――没有通货膨胀。”

IHS Markit的宏观分析师Ken Matheny和Kathleen Navin认为,此次FOMC会议声明较6月的鸽派表述有所收敛(edge back),而提前结束缩表的经济意义可能有限,只是为了避免造成降息与缩表同时进行,向市场传递混乱信号。

TD Ameritrade首席市场策略师JJ Kinahan表示,周三美股的重挫是由于鲍威尔并没有给出降息的清晰路径,而仍然表示需要继续跟踪经济数据的变化。这次降息可能会利好于一些分红型行业,诸如医疗保健、公用事业等。

经济数据方面,昨日公布的7月份芝加哥PMI为44.4,录得2015年12月以来的新低,大幅低于预期的51.0,前值为49.7。

有“小非农”之称的美国7月ADP就业人数新增15.6万,创三个月新高,高于预期的15万,前值为10.2万。

??本周将公布的重要数据、事项及提示有:周四,7月Markit英国制造业PMI、英国央行(BoE)利率决议;周五,7月美国非农就业报告。

??本周将公布财报的大公司有:周四,通用汽车(GM);周五,雪佛龙(CVX)。

苹果(AAPL)于周二盘后公布了2019财年第三财季业绩,财报显示三季度营收与每股收益均超出市场预期。昨日盘中,该公司股价涨幅一度近6%,市值再破1万亿美元,截至昨日收盘涨2.04%。

高通(QCOM)在周三盘后公布了2019年第三季度财报,财报显示第三季度营收为96亿美元,与去年同期的56亿美元相比增长73%;净利润为21亿美元,比去年同期的12亿美元增长79%;每股摊薄收益为1.75美元,与去年同期的0.82美元相比增长16%。值得注意的是,高通本季有近48%的营收是来自与苹果达成和解后获得的专利收入。

据“ETF精选”数据,由标普500成分股组成的板块周三普跌,主要消费(XLP)大跌近2%。

标普500指数及构成板块涨跌幅(以代表性基金表征)(图片来源:新浪财经)

欧洲股市:周三,德国DAX 30指数(513030)(DAX)涨0.34%,英国富时100指数(02847)跌0.78%,法国CAC 40指数涨0.14%。点此查阅英股实时行情。

欧盟统计局周三发布的数据显示,欧元区二季度GDP初值同比增长1.1%,低于一季度的1.2%;环比增长0.2%,大幅低于一季度的0.4%。该数据符合此前市场的预期。

通胀数据也同样出现加速放缓态势。7月CPI初值同比增长1.1%,创出17个月最低,较6月的1.3%显著放慢,符合市场预期。

【汇率】美元涨至两年来高位

周四,美元兑人民币(CYB)中间价报6.8938,下调97点(pips)。

亚太交易时段,截至12:00,美元指数(DXY)报98.84。鲍威尔的讲话导致市场对更多降息的预期降温,美元连续五个交易日走高,基于美东时间周三17:55,美元指数收于98.58,较上一交易日涨0.53%。

Jefferies外汇主管Brad Bechtel表示,这是“有点偏鹰派倾向的降息”。他指出,一些观察人士先前预期会降息50个基点,而且FOMC有两人对决议持反对意见,同时声明还提到联储将以后续经济数据为指导,美元因此得到提振。

点此查看最近一周资金流入最多的外汇ETF。

编者注:新浪外汇货币对行情的“收盘价”基于美东时间17:55的买方出价(bid)计算获得。

【利率】多国央行宣布降息

投资者可以通过沪深交易所逆回购如GC001(204001)、R-001(131810)进行短期现金管理;通过交易型货币市场基金(511990)(511880)进行场内交易。在香港离岸市场,CSOP货币市场ETF(03053)跟踪3个月港元Hibor。

截至10:30,据中国货币网数据,银行间市场存款类机构7天期质押式回购成交利率(DR007)报2.60%。点此了解回购利率。

投资者可通过查阅上海同业拆借利率(Shibor)了解更多国内市场利率。

美债收益率短线走高,长线走低。美国10年期国债收益率周二收报2.02%,较上一交易日跌4BP(0.04个百分点)。隐含市场对加息预期的2年期美债收益率收报1.89%,较上一交易日涨4BP。

在美联储宣布降息后,多个国家和地区跟随美联储步伐宣布降息。香港金管局今早宣布将基准利率下调25个基点至2.50%。巴西将基准利率下调50个基点至6.00%,并暗示良性的通胀前景意味着可以进一步实施宽松政策。此前,阿联酋、沙特和巴林央行纷纷降息25个基点。

点此查看最近一周资金流入最多的固定收益ETF。

【贵金属】金价从高位回落

美东时间周三,COMEX期金(GC)8月份交割的合约收报1420.1美元,较上一交易日跌1.09%,此前连续三日走高。点此查看上海黄金交易所(SGE)贵金属行情。

尽管降息预期降温使金价(XAU)承压,BubbaTrading首席市场策略师Todd Horwitz称,在消息和噪音过去后,可以期待贵金属价格继续走高。“模式是清晰的,任何回调都应该买入,直到被证明相反。”他预计,金价将冲击1500美元。

今日,世界黄金协会(WGC)发布了2019年第二季度《黄金需求趋势报告》,并分析了最新的黄金需求趋势。2019年第二季度,全球黄金需求增长至1,123吨,同比增长8%。本次增长主要得益于各国央行的持续购金以及黄金ETF流入量的上升。加上今年第一季度的数据,2019年上半年黄金需求增至2,181.7吨,同比增长8%,创三年新高。

【大宗商品】美国原油库存减少远超预期

周三,两大国际油价回落。国际基准ICE Brent原油期货(OIL)主力合约收于64.22美元,较上一交易日跌1.14%。美国NYMEX WTI原油期货(CL)主力合约收于57.89美元,跌0.28%。

据能源信息署(EIA)周三公布的数据显示,截至上周,美国原油库存减少849.6万桶至4.365亿桶,连续7周录得下滑,降至2018年11月初以来的最低水平,市场预估为减少258.8万桶。

截至15:00,INE中国原油期货主力合约SC0报442.9元,跌0.32%。周三夜盘,该合约小幅震荡。

编者注:1)《线索Clues》行情数据的NYMEX WTI原油期货、COMEX黄金期货合约“收盘价”基于交易日美东时间17:00前最后成交价;国际基准ICE布伦特原油期货“收盘价”基于交易日美东时间18:00前最后成交价。2)根据交易所规则,COMEX黄金期货、NYMEX WTI原油期货合约的结算价(settlement price)分别产生于交易日美东时间13:30、14:30;国际基准ICE布伦特原油期货合约结算价产生于交易日美东时间15:30。

【加密货币】比特币重回10000美元上方

交易平台Bitstamp数据显示,截至北京时间10:00,比特币现货价格(BTC)报10,043.93美元,上一交易日大涨近5%。

交易所交易基金BLOK、BLCN、BCNA含有区块链相关的行业敞口。

??市场展望:

??Fed观察: