首页 > 五分快三开奖在哪看

|

五分快三开奖在哪看

|

继去年的中弘股份之后,本周又有一家公司触发“面值退市”――*ST雏鹰连续20个交易日收盘价低于1元,即将离开A股。

今年以来,两市已有10只股票暂停上市,6只股票退市(不包括*ST雏鹰)。但与此同时,部分绩优白马股却在连创新高。截至7月31日,有184只个股的股价已经超越了5178点时的水平,其中38只涨幅超100%。

近三年来的A股,是“少数股票的牛市,多数股票的熊市”,而这些“少数股票”主要是中国的核心资产。在多数基金经理看来,未来最重要的就是“核心资产”,资源将进一步向龙头集中。在存量经济下,A股的马太效应将越来越明显。

机构 “抱团”核心资产

近两年来,大家习惯性地把一批各行各业的龙头上市公司称之为核心资产。

一般而言,核心资产应具备所处行业景气度较高、公司为细分行业龙头、在国内乃至国际市场具有核心竞争力、品牌优势突出、基本面稳健、主要依靠内生增长等特征。

目前来看,包括外资在内的几乎所有机构投资者都越来越“抱团”于核心资产,而这些价值龙头核心资产的业绩及股价表现在过去几年都相当突出,给投资者带来了可观的回报。

A股核心资产相对于大盘的坚挺走势,自2016年左右出现。

从市场指数来看,自2016年至今,上证50指数的累计涨幅为20.32%,沪深300指数的累计涨幅为2.8%,中证500指数的累计涨幅为-35.63%,呈现出市值越大股价涨幅也越大的特征。

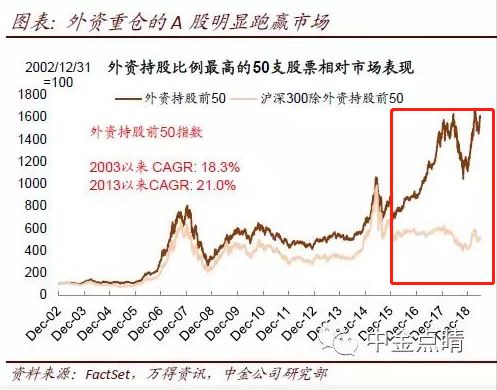

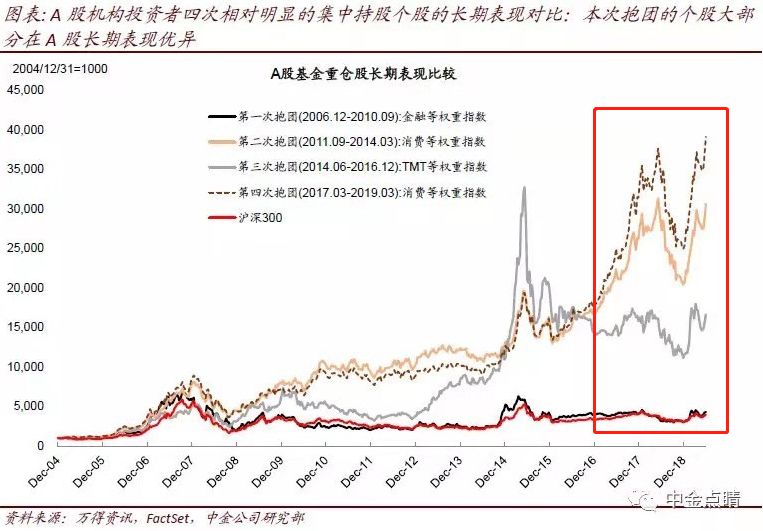

从机构持股来看,中金公司的研究显示,自2016年以来,外资持股比例最高的50只股票明显跑赢市场,而公募“抱团”的消费股,在过去15年的长线年化平均收益率高达29%,被证明是A股长期表现最好的一批股票。

中金公司指出,这些优质龙头公司表现优异,一方面与中国经济基本面结构转型、新老分化有关,另一方面也与A股投资者结构近年持续机构化、国际化有关,A股的表现特征也在逐步改变。

基本面类因子影响增强:对超额收益有较高解释度的因子在2016年左右出现逆转性变化,基本面类因子如ROE、盈利增长、估值等解释力较强,投机类因子作用大幅下降。

大盘蓝筹股长时间跑赢:2015年底以来,大盘股跑赢小盘股的趋势已经持续约3年半,为2005年以来的历史最长纪录。

中小盘股估值溢价收窄:以创业板为代表的中小市值股票对大盘股估值长期享有溢价,然而2016年以来,中小盘指数相对于大盘股的估值溢价已经收窄到历史最低水平。

成交越来越向龙头集中:2018年,成交量前1%的A股合计占到市场成交量的15%,是2009年以来最高;成交量后30%的A股占市场成交的比例是6%,是2009年以来最低。

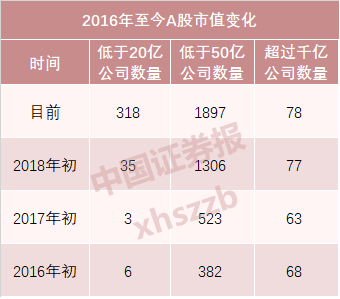

数据显示,A股市值正在逐步向核心资产集中,绩差股边缘化的趋势则逐年突出。

数据来源:wind 截至7月31日

哪些股票是核心资产

寻找核心资产至关重要,但它的概念内涵却非常模糊。仁者见仁、智者见智,到底哪些股票才算是核心资产呢?

国盛证券认为,本轮核心资产的上涨,核心驱动力是增量资金推动,而外资是最重要的边际增量。从相关性来看,外资的入场节奏在很大程度上决定了核心资产的超额收益。因此,外资的持仓可以作为核心资产的重要参考。

数据显示,北向资金的核心持股均为细分子行业龙头,盈利稳定。从行业分布来看,主要集中于消费、医药、信息技术等。

数据来源:wind 截至7月31日

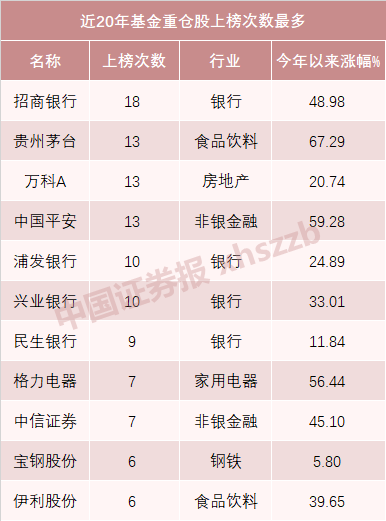

从公募基金的角度看,其仓位也在向核心资产集中。过去3年,公募重仓持股呈现出明显的集中化趋势,行业分布向食品饮料、金融地产、家电集中,TMT和周期板块仓位普遍下滑。此外,公募在“核心资产”股票的配置比例也在不断抬升。

数据来源:wind 截至7月31日

也有人认为,虽然核心资产指的是真正有竞争力、有成长性、有龙头地位的公司,但并不等于规模大、市值大的公司,也并不一定以消费板块为主。未来真正的核心资产,应是可以依靠技术进步提高产能,改变人类生活方式的公司,或者可以依靠品牌溢价占据市场垄断地位的公司。

海通证券首席经济学家姜超近日发表文章认为,未来在存量经济占比增加的情况下,那些能够持续投入资金来巩固市场地位的食品类龙头企业,或是持续投入研发创新提高产品品质的周期和科技类龙头企业,才是中国真正的核心资产。

在光大证券看来,消费是真成长,科创是政策所向。个股的长期超额收益,可能来自于两个维度:一是宏观的周期趋势,二是微观的垄断势力。垄断造就护城河,周期决定护城河的成色。中国已经进入劳动稀缺、资本过剩的新格局,意味着消费和科创是长期具有比较优势的行业。消费占GDP的比重逐步上升,决定了消费的比较优势,科创则是未来十年政策持续发力的大方向。

此外,中泰证券下半年看好的两大方向,一是科技成长,二是核心资产。中泰证券筛选出了38只核心资产股票,筛选标准包括:行业龙头或者市值已经过千亿;市值排行全球前列,且PEG低于国外龙头企业,存在市值重估的空间;资产负债率小于同行业;ROE显著高于同行业;无商誉减值风险。

近期市场对核心资产、消费白马等“抱团”讨论激烈,因为当前公募基金对必需消费的持仓已接近历史上三次“抱团”的高点。

目前来看,机构一致预期“核心资产”抱团还不会终结,原因有三点:盈利预期还在、没有系统性高估、增量资金偏好。

从历史比较纬度,核心资产阶段性遇到波折的可能性在于此后整体核心资产业绩连续低于预期、与新兴成长方向业绩形成剪刀差。抱团本质上是对盈利的抱团,起于盈利增速提升,终于盈利预期扭转。

值得注意的是,据兴业证券分析,外资对核心资产标的操作手法整体可概括为三步:一、底部吸收大量优质底仓筹码;二、浮动筹码会随着股价上涨,估值较高,适当做一部分盈利兑现;三、待股价、估值等回归合理性,再度吸收筹码。这样循环往复,逐步掌握定价权。