首页 > 快三如何追热不追冷

|

快三如何追热不追冷

|

都是降息惹的祸?全球资产价格波动剧烈,最大受益者是谁

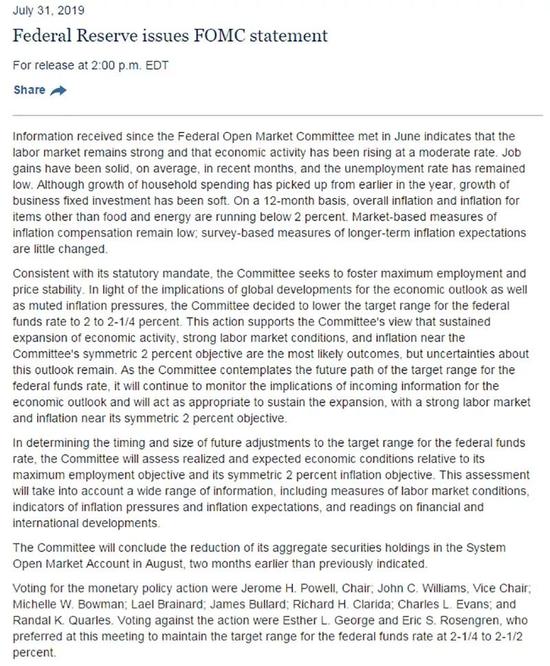

一如外界预期,美联储在北京时间今日凌晨宣布将联邦基金利率目标区间下调25个基点到2%至2.25%的水平。

这是自2008年12月以来美联储首次降息。

不过,美联储主席鲍威尔当天在新闻发布会上表示,这属于加息周期中的政策调整,并不代表一长串降息的开始。

这一不够“鸽派”的表态令股市等市场作出偏消极的反应。在利率决定宣布后,美三大股指均跌超1%,亚太市场也集体承压,欧洲股市早盘主要股指涨跌互现。

但经过了差不多一天的发酵,业内人士已经想清楚了未来方向。他们认为,黄金等资产将获“点睛”。

缘何十年后重启降息?

距离美联储上一次降息已有近十年时间,彼时,美国投行雷曼兄弟的倒闭正引发全球金融市场急剧下跌和流动性收紧,美国乃至全球经济都被拖入“泥淖”之中。

与上一次降息所处的经济环境不同,当前美国经济表现良好。最新公布的2019年二季度经济增速超出市场预期,近几个月就业增长稳健、失业率依然维持低位;过去12个月,美国整体通胀率以及剔除能源和食品价格的核心通胀率均低于美联储设定的2%通胀目标。

仅就美国国内当前经济表现来看,业内认为美联储没有必要在此时降息。但鲍威尔给出的降息理由是美国经济面临全球经济增长疲弱及低通胀等压力,此次降息有出于风险管理的考虑,是为更好地应对潜在的经济下行风险,并实现2%的通胀目标。

或奠定全球宽松货币政策走向

业内认为,美联储仍有降息可能,或奠定全球宽松货币政策走向。

作为全球最具影响力的央行,美联储降息“靴子”落地后,业内认为这或为全球央行奠定了宽松基调。

在美联储宣布降息的几个小时后,巴西央行宣布将基准利率从6.50%下调50个基点至6%,此前市场预期该央行降息幅度为25个基点。中东四国阿联酋、巴林、沙特和卡塔尔央行也紧跟美联储步伐宣布降息25个基点。

此外,在我国香港,香港金融管理局周四发布通知称,将基准利率下调25个基点至2.50%。

全球范围来看,近三个月内已有包括新西兰联储、马来西亚央行、菲律宾央行、韩国央行、澳大利亚央行等逾10家央行推出降息举措。

邵志铭认为,美联储与发达经济体及新兴经济体央行的同步降息,有利于缓解全球金融环境压力,并在一定程度上减缓投资者对经济增长放缓的担忧。而受益于全球宽松的货币政策,他认为全球经济形势将在今年年底明显好转。

全球资产价格波动剧烈

美联储对年内降息已亮起绿灯,但因鲍威尔在新闻发布会上并没有给出明确的降息路径,当天全球市场和资产价格出现了波动剧烈。

其中,美国标普 500 指数盘中一度大跌 2%,随后有所修复,最终收盘下跌1.1%。道琼斯指数及纳斯达克指数的跌幅均超过1%。美元指数大涨0.5%至一年多以来的新高;黄金价格则下跌 1.2%。

数据来源:Wind

亚太市场当日集体承压,欧洲股市早盘主要股指涨跌互现。

前海开源执行投资总监、基金经理谢屹认为,从市场当天的反应来看,投资者之前对美联储的“鸽派”态度可能过于乐观,故而美股和黄金出现了短期回落,而美元则向上修正。

宽松前景将令黄金等资产受益

对于美联储未来利率政策走向,市场普遍持宽松预期。

邵志铭认为,市场预期未来12个月美联储总降息幅度预计为92个基点,当前25个基点的降息幅度仍远低于市场预期。

王昕杰预计美联储或会在此轮降息周期中降息两到三次,其中今年可能降息一到两次,明年上半年或将再降息一次。他还预计美联储今年有50%的几率降息三次。

尽管美股及黄金短期承压,但随着全球货币政策进入新一轮宽松周期,美股与黄金被看好。

多家公募基金认为,美联储的货币政策已告别此前的紧缩态势,全球的货币政策进入了新一轮宽松周期。在此背景下,美股和黄金有望逐步摆脱短期承压局面,迎来配置机会。从A股市场受到的影响来看,在经济增长仍面临下行压力和政策趋于宽松的环境下,市场或向成长风格逐步切换。

A股有望向成长风格转换

对于中国市场,王昕杰认为,美联储降息会增加全球市场的流动性,虽然不会直接影响A股市场表现,但全球范围内乐观的投资情绪和投资环境将有利于外资流入中国市场,有利于A股市场后续表现。此外,美元走弱也将利好新兴市场,有利于提振A股情绪。

多家基金公司表示,全球重回流动性宽松通道、叠加无风险利率趋势下行,将会打开国内货币政策空间,从而有利于市场估值修复,支撑A股进入缓慢上行的通道。

中庚基金认为,美联储此次降息短期内或使A股市场面临外围风险冲击,但A股估值处于历史低位,相较于其他类型的资产,估值更有优势且风险补偿更高。外围风险的冲击,将会令A股出现较好的配置机会。

诺德基金张昳泓表示,在我国经济增长仍面临下行压力的背景下,未来政策环境有望趋于宽松。整体而言,电子、计算机、通信等成长板块有望受益,市场风格或向成长风格逐步转换。